Marc Fortuño

El Impuesto sobre Bienes Inmuebles, conocido comúnmente como IBI, es un tributo directo cuya finalidad es gravar el valor de los bienes inmuebles en los términos establecidos en el el Texto Refundido de la Ley del Catastro Inmobiliario (TRLCI), que clasifica los bienes inmuebles en urbanos, rústicos y de características especiales (presas, autopistas, aeropuertos, etc).

La base imponible del IBI se constituye por el valor catastral de los bienes inmuebles, que se incluye el valor catastral del suelo y el valor catastral de las construcciones siendo un valor administrativo fijado para cada bien inmueble y que resulta de la aplicación de los criterios de valoración recogidos en la Ponencia de valores del municipio correspondiente. Se consideran las siguientes variables para su actualización:

- La localización del inmueble.

- El coste de ejecución material de las construcciones.

- Los tributos que gravan la construcción o la calidad.

- La antigüedad del edificio.

- Los gastos de producción y beneficios de la actividad empresarial de promoción.

- Las circunstancias y valores del mercado valor del suelo y el valor de la construcción.

Asimismo, el valor catastral de los inmuebles no puede superar el valor de mercado. Mediante orden ministerial se fija un coeficiente de referencia al mercado del 0,5 en el momento de aprobación y entrada en vigor.

Los ayuntamientos pueden modular la cuota resultante del IBI modulando el tipo impositivo aplicado sobre el valor catastral.

Los problemas de vincular el valor catastral al valor del mercado

La vinculación del valor catastral al mercado entraña una serie conflictos de naturaleza o problemas de base, que hacen que sea un impuesto muy arbitrario por el criterio de valoración.

En primer lugar, el valor de la riqueza de un inmueble no es objetivo ya que la riqueza es un concepto sujeto a estimaciones debido a que se recoge la actualización del valor temporal de las expectativas de renta futura a través de la propiedad. Por lo que la vinculación del valor catastral al mercado es gravar finalmente una estimación de renta futura que puede producirse o no.

Deberíamos cuestionarnos si es correcto gravar estimaciones. En un momento de exuberancia irracional, como en la burbuja inmobiliaria, el IBI estaría gravando unas expectativas de riqueza, recogidas en el valor catastral, que no llegarán finalmente a producirse en décadas ¿Qué culpa tenía el contribuyente de la excesiva valoración de los activos inmobiliarios?

La evolución del IBI durante los últimos años

Con la crisis, el IBI se ha utilizado en un afán recaudatorio, cuando lo lógico hubiera sido que, tras el estallido de la burbuja inmobiliaria, la recaudación por este impuesto hubiera descendido junto a la valoración de la vivienda.

Cabe recordar que el gobierno del Partido Popular aprobó un recargo entre el 4% y el 10% sobre el IBI, debido al primer paquete de medidas extraordinarias para la contención del déficit público, para 2012 y 2013. A esta subida habría que añadir el de la revisión del valor catastral de los inmuebles municipales que realiza el Ministerio de Hacienda a través del catastro.

Desde el año 2007 a 2014, en el conjunto general de España, el IBI ha incrementando la recaudación en un 68,72%, debido a que la recaudación municipal por este concepto, subió desde 7.267 millones de euros en el año 2007 hasta los 12.261 millones de euros que captaron los ayuntamientos en el año 2014.

Para hacer una comparativa, en la Eurozona se ha incrementado la recaudación por este impuesto en un 36,3%, mientras que en la Unión Europea este impuesto ha recaudado un 30,6% adicional.

Curiosamente la subida de recaudación del IBI se ha llevado a cabo en un contexto en el que el precio de la vivienda ha estado cayendo. De hecho, la cuota máxima del precio de la vivienda en España fue en el mes de abril de 2007, con un precio medio de 2.952 euros por metro cuadrado, mientras que en 2014 el precio de la vivienda ya había caído un 44,7% hasta 1.632 euros por metro cuadrado.

En este año, como medida de estímulo fiscal, el gobierno puso fin al recargo del IBI. No obstante, cada municipio ha elegido si continuar con la aplicación del recargo o no.

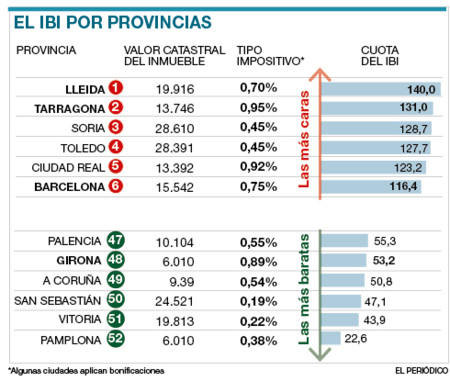

Lleida, el IBI más alto y Pamplona, el IBI más bajo

En España, tenemos una gran disparidad en las cuotas de IBI pagadas por los contribuyentes en los diferentes territorios del país. Entre las cuotas medias del IBI de los municipios de Lleida y Pamplona existe un diferencial de 117,33 euros en este impuesto.

El municipio de Lleida, ostenta la cuota de más alta de los municipios españoles, con 140,02 euros en promedio en el pago del IBI. En esta ciudad el valor catastral medio de 19.916,84 euros Y el tipo impositivo del 0,7030. A pesar de un tipo impositivo ligeramente inferior a la media, el valor catastral se ha disparado desde 1990 que tenía un escenario base de 6.010,12 euros.

Por el lado contrario, el IBI más bajo de los municipios en España se encuentra en Pamplona con una cuota de IBI de 22,69 euros. Éstos se deben a que el valor catastral del municipio es de 6.010,12 euros y el tipo impositivo es del 0,3775. Esto se debe en gran medida, que al igual que en los municipios de Bilbao y Girona el valor catastral no ha sido revisado.

Imagen | Daquella manera

Ver 25 comentarios