Marc Fortuño

A principios de año se esperaba que la economía española sería capaz de crecer al 1,7%, un dato que había sido revisado a la baja, aunque al mismo nivel de crecimiento que la Eurozona, mientras que el mundo debería haber crecido a un ritmo mayor que el año pasado. La crisis del coronavirus ha destrozado toda expectativa de crecimiento y revisión tras revisión estamos viendo que se está hundiendo la economía española.

En el último informe del FMI, la recesión ha sido revisada y la vislumbra una mayor intensidad en la recesión. Se vaticina que el crecimiento del grupo de economías avanzadas sea de -8% en 2020, lo que representa 1,9 puntos porcentuales menos que en la revisión de abril.

Parece que en el primer semestre del año la actividad se ha visto más afectada de lo previsto inicialmente, con signos de distanciamiento voluntario incluso antes de que se impusieran los cierres. Esto también sugiere una recuperación más gradual en el segundo semestre, ya que es probable que continúe el temor al contagio y de ahí el deterioro se expectativas. Se prevén disminuciones profundas sincronizadas en los Estados Unidos (-8%), Japón (-5,8%), el Reino Unido (-10,2%), Alemania (-7,8%), Francia (-12,5%) e Italia y España liderando la recesión (-12,8%).

España ha pasado en los últimos años de liderar el crecimiento de la Eurozona a ser el lastre del grupo. Debido a que se espera que la eurozona caiga un 10,2%, si se cumplen las previsiones, España sumaría una tasa negativa de crecimiento de 2,6 puntos porcentuales.

Se trata de una caída histórica, nunca vista, pero el FMI no es el único organismo que proyecta este hundimiento en la economía española, AIReF y el Banco de España también están en esa misma línea. Para AIrReF, en el escenario menos adverso, el PIB caería un 8,9% en 2020 y escenario más adverso la caída llegaría al 11,7%.

El BdE trabaja tres escenarios. En el supuesto de una recuperación temprana, el PIB llegaría a caer un 9% este año, pero si la recuperación fuera gradual la caída esperada sería del 11,6%. No obstante, el BdE se atreve con un tercer escenario, en el que la recuperación tendría lugar a un ritmo muy lento y la disminución del PIB ascendería al 15,1%, la peor previsión hasta la fecha.

Debido a que existen una elevada incertidumbre sobre la evolución de la pandemia y cuál será el impacto sobre la economía, los organismos hacen revisiones muy bruscas trimestre a trimestre y establecen diferentes escenarios de intensidad, por lo que los cuadros macros son hoy más difíciles de dibujar que nunca.

El déficit y la deuda disparada

El otro gran tema a discutir será qué nivel de déficit alcanzan las Administraciones Públicas en este año. Sus cuentas ya presentaban algunos desajustes considerables antes de la epidemia de Covid-19. Tras cuatro años de descensos, el déficit se incrementó hasta el 2,8% de PIB en 2019.

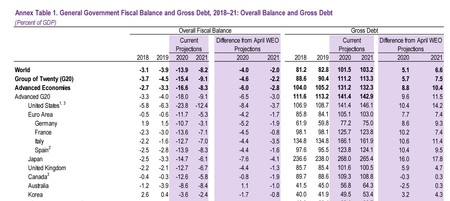

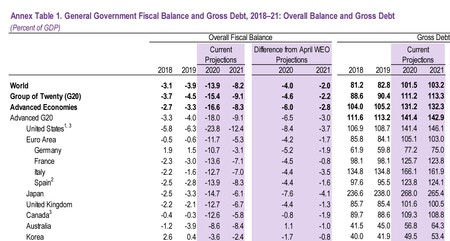

Todo parece indicar que tendremos un déficit de récord, por encima del 10%. La valoración que hace el FMI es que alcanzaremos un déficit del 13,9% que nos llevaría a una deuda pública del 123,8% del PIB cuando finalice el año.

Si ponemos en contraste estos datos, quedarían sensiblemente por encima de la Eurozona (11,7%) pero inferior al del conjunto de las economías avanzadas (16,6%). Aquí debemos tener en cuenta que la proyección que se establece para Estados Unidos es un déficit del 23,8% para este año, una cifra que pudiera parecer que podría intención su deuda pública pero recordemos que muy bien bajo el patrón dólar y la fuerte demanda de dólares a escala global lleva a que los bonos estadounidenses sean el activo refugio para dar rentabilidad a esos dólares.

Con relación a la deuda pública, si se cumplen los pronósticos, la deuda pública estaría por encima tanto de la proyección para la Eurozona (105,1%) pero inferior a global de las economías avanzadas que se prevé que alcanzaría el 131,2%.

Sobre la evolución de la deuda pública, partimos de una ratio del 95,5% sobre el PIB, por lo que sumaríamos 28,3 puntos de deuda pública en un año. En este punto hay que tener en cuenta que no solo i,porta el alto déficit de este año sino que habrá un desplome del PIB español por lo que las ratios vinculadas al PIB sufren especialmente por el deterioro del denominador.

Para la AIReF, el escenario menos adverso que se puede asimilar al de la Actualización del Programa de Estabilidad el déficit de las AAPP se situaría en el 10,9% del PIB en 2020. En un escenario más adverso en el que se prolonga el confinamiento, el déficit de 2020 se situaría en el 13,8% del PIB.

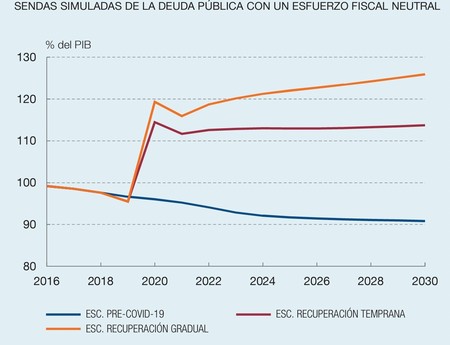

El BdE ya se ha atrevido ha realizar proyecciones para toda la década. Como se puede apreciar en el gráfico, en los escenarios de recuperación temprana y gradual, se produciría un aumento gradual de la ratio de deuda pública a lo largo de la década, hasta situarse, en 2030, en torno al 115% y al 125% del PIB en uno y otro caso. Este incremento del endeudamiento durante el periodo considerado se debe a que el crecimiento del PIB nominal no es lo suficientemente alto como para compensar el elevado déficit primario que se registra año tras año.

Por ello, el gobernador del Banco de España, Pablo Hernández de Cos, ha trasladado al Congreso de los Diputados la necesidad urgente de un ejercicio de consolidación fiscal para la próxima década basado en un incremento de impuestos y una contención del gasto público, para tratar de dar un vuelco a esa senda alcista de la ratio.

Según su visión, hay que apretar vía impuestos y quedaría un margen de dos puntos porcentuales para incrementar la recaudación, apretando especialmente impuestos indirectos. Además, ha sido especialmente crítico con el elevado nivel de beneficios fiscales, apuntando a las exenciones, deducciones y tipos especiales reducidos, que generan con frecuencia pérdidas importantes de recaudación y distorsionan la eficiencia y la equidad del sistema impositivo.

Ver 8 comentarios