Marc Fortuño

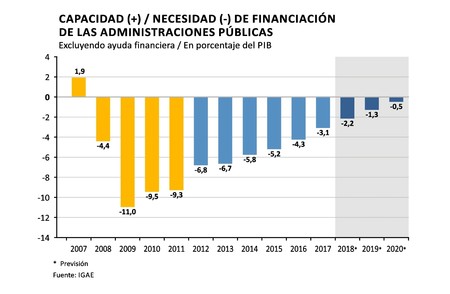

Desde el INE ya se han adelantado los datos del déficit correspondientes al ejercicio de 2019. En el conjunto del año, las Administraciones Públicas presentaron una necesidad de financiación de 33.223 millones, lo que nos lleva a un déficit público del 2,7% del PIB.

Estos datos contrastan con los 30.495 millones de 2018, vinculados a un deficit público del 2,5%. Por lo tanto, se produce un hecho muy relevante, y es que, por primera vez desde 2012, hemos incrementado el déficit público y rompemos con la senda de estabilidad presupuestaria.

Esta situación en muy relevante, especialmente en las circunstancias actuales. En un momento en el que se produce un parón forzado del tejido productivo, aquello que se consuma o viene del ahorro o de la deuda. Una deuda de la que se ha abusado en los últimos años.

España ha apostado por el déficit público

Los gobiernos anteriores han sido nefastos en la contención del déficit público. En la etapa de Zapatero vimos déficits públicos del 10%, bajo el mandato de Rajoy fuimos el país con mayor déficit público de la UE con una vertiginosa subida de impuestos (especialmente indirectos) y, con Sánchez, ha sido la política de decretar gasto sin ser capaz de sacar adelante unos Presupuestos.

En el último gobierno del Partido Popular, mientras en España se hablaba de austericidio, las reducciones en los déficits fiscales se debieron en gran medida a al auge de la economía y pagos de intereses más bajos y más impuestos. Como resultado, a pesar de las mejoras, las finanzas públicas todavía quedaban bastante lejos del objetivo de un presupuesto estructuralmente equilibrado.

Pero, como mínimo, los Gobierno de Rajoy y Zapatero pudieron enfocar sus cuentas (desequilibradas) mediante un Presupuesto. Tras la llegada del PSOE bajo el liderazgo de Pedro Sánchez, los errores han sido notorios, como hemos visto, se ha roto la senda de déficit público sin Presupuestos.

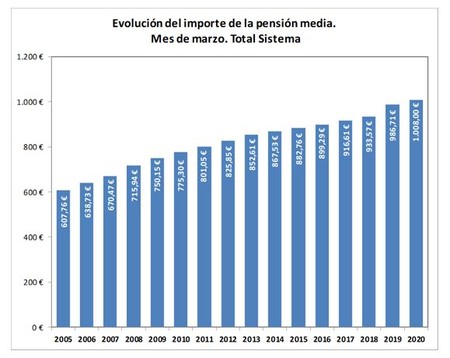

Durante el ejercicio pasado, teníamos un Presupuesto prorrogado. Aún así, vimos grandes medidas de gasto del Gobierno como la subida de las pensiones de acuerdo al IPC (revalorización del 1,6% que llegó al 3% en el caso de las mínimas y no contributivas) o la subida salarial de los funcionarios (un 2,2% para 2019, más un 0,25% adicional a partir del 1 de julio). Ambas medidas comprometían alrededor de 6.000 millones de euros.

Con la subida de pensiones a la que hay que sumar la del año en curso, hemos visto que las pensiones medias han escalado por encima de los 1.000 euros, complicando la precaria situación de la Seguridad Social que necesita financiación de los Presupuestos Generales del Estado para atender al pago de las pensiones.

Si estás medidas querían llevarse a cabo, lo correcto hubiese sido enfocarlas mediante un Presupuesto con la correspondiente partida de ingresos que equilibrara el incremento de las necesidades presupuestarias, es decir más impuestos. Sin embargo, hemos visto como la ministra de economía, Nadia Calviño, ha sido un brazo negociador para tranquilizar a la UE y buscar más flexibilidad en el déficit.

La irresponsabilidad tiene sus riesgos

Esta es nuestra carta de presentación ante los inversores. Un país que en los anteriores años no ha sabido aprovechar su oportunidad para alcanzar una estabilidad presupuestaria. Por ello, nuestra capacidad de solvencia se ha visto reducida, ser irresponsable tiene sus riesgos.

Si cuando las cosas van bien el Gobierno se ha endeudado ¿qué sucederá cuando van mal? Y la segunda pregunta vinculada a la primera es ¿quién nos prestará y a qué precio?

Hoy, nos vemos ante el abismo con una relación de la deuda pública del 95,5% del PIB. Se trata de un elevado volumen de deuda pública cuyos vencimientos habrá que afrontar con nuevas emisiones en el mercado primario. De ahí que el BCE haya emprendido medidas como impulsar un programa de deuda con un alcance de 750.000 millones de euros. Unas compras que tienen el objetivo de reducir los intereses para que no sean tan costosas las refinanciaciones.

Aún así se trata de medidas que afectan al mercado secundario de deuda, no al primario en el que se llevan a cabo las emisiones del Tesoro. Y en ese punto aparece la figura de los eurobonos o coronabonos.

Este año veremos un gasto público tensionado, por las fuertes tensiones no solo en el sistema sanitario sino por el compromiso de ayudas económicas cifradas en el 16.000 millones de euros. Si, a ello, vemos una reducción del PIB, con menores ingresos para el conjunto de Administraciones Públicas, lo lógico es ver una sustancial subida del déficit público.

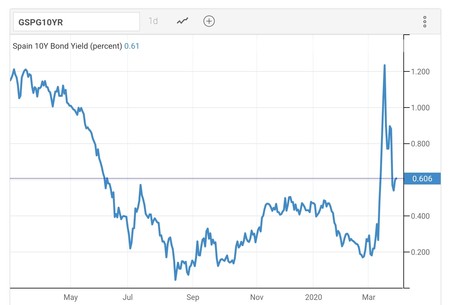

Por ahora, la prima de riesgo parece controlada ligeramente por encima de los 100 puntos básicos y el bono español a diez años cotiza a una TIR del 0,66%, aunque antes de la acción del BCE vimos una escalada hasta por encima del 1,20%.

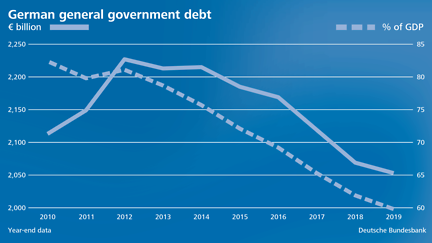

Los coronabonos tratan de compartir el riesgo con los países más solventes (Alemania y Holanda). Un instrumento financiero de lo más injusto que busca premiar la pésima conducta que se ha mantenido para estabilizar las cuentas públicas, mientras que Alemania, año tras año, se quitaba de encima más entre tres y cuatro puntos en la ratio deuda pública sobre PIB, dejándola cerca de ese límite del 60% de referencia en los estatutos europeos.

Si ese riesgo no es compartido, se traduce en mayores exigencias por parte de los inversores y eso quiere decir intereses potencialmente superiores en una situación de estrés económico-financiero. Ante la grave situación de la economía, no hay que descartar ningún escenario, ni tan siquera serias dificultades en el medio plazo para financiarse.

Ver 5 comentarios