Marc Fortuño

Si hay algo que ansía el actual Gobierno de coalición de Pedro Sánchez es poder sacar adelante unos Presupuestos. Y es que desde que el PSOE llegó al ejecutivo, hace ya dos años, hemos visto cómo su habilidad para consensuar al resto de fuerzas políticas y finalmente aprobar unos Presupuestos ha sido nula.

Actualmente nos encontramos en un escenario de prórroga presupuestaria. El gobierno sigue ejecutando los Presupuestos del Gobierno del Partido Popular, aunque vía Real Decretos Ley ha podido hacer movimientos para impulsar algunas medidas que contemplaba en el proyecto de sus Presupuestos.

Sin lugar a dudas es necesaria la materialización de unos Presupuestos, la clave es qué tipo de Presupuestos y con qué socios. Y para lograr tal fin es necesario una serie de equilibrios de muy difícil resolución.

La fórmula para al alcanzar la aprobación de los Presupuestos: ERC o Ciudadanos

El país se encuentra en una situación muy complicada. España habría vivido una contracción interanual del 22,1% del PIB en el segundo trimestre del año, la mayor entre los países desarrollados. Asimismo, el empleo seguiría el mismo camino, se ha experimentado desde abril a junio una caída de 1,52 millones de ocupados, hasta situarse en 18,66 millones.

Si hablamos de pactos, la última vez que el Gobierno intentó aprobar unos Presupuestos buscó el apoyo de ERC, pero el acuerdo no fue posible, lo que precipitó las elecciones generales y, con la imposibilidad de impulsar una invstidura, fuimos a una repetición electoral que dió a luz el primer gobierno de coalición que integró a la extrema izquierda.

El apoyo de ERC viene condicionado por factores que no vienen fundamentados por más recursos para Cataluña o más competencias como sí suele negociar el PNV. En este caso, se condicionará por la "mesa de diálogo" y un veto al partido de Ciudadanos. Esta sería la opción preferida por el Unidas Podemos, el socio minoritario del Gobierno de coalición.

Debido a la desconfianza existente y la volatilidad que puede generar las conversaciones con ERC es la opción menos contemplada por el primer partido del Gobierno, el PSOE, aunque tendría un mejor encaje con el resto de socios necesarios para la aprobación de los Presupuestos: el PNV y otras fuerzas minoritarias como Más País, Compromís, BNG, PRC, Teruel Existe o Nueva Canarias.

Si no hay un acuerdo país que impulse un pacto entre el PSOE y el PP, el papel de ERC lo debería ocupar Ciudadanos, no hay más opción. Si bien sería un acuerdo que generaría un mayor confianza con el PSOE y Bruselas para impulsar los compromisos acordados para la reducción del déficit en los próximos años, esta opción generaría tensiones en el núcleo del gobierno y también con parte de los socios necesarios para la aprobación de los Presupuestos.

Recordemos que España se beneficiaría del acuerdo europeo con la obtención de aproximadamente 140.000 millones de euros, lo que equivale a más del 11% del PIB del país y 72.700 millones de euros serán transferencias. Sin embargo, estas transferencias no representan un cheque en blanco sino que estarían vinculadas a una serie de reformas estructurales en la que Ciudadanos jugaría un papel más determinante para acceder a los fondos condicionados.

La necesidad de Presupuestos para controlar la evolución de la deuda en un período de tanta incertidumbre

En una situación de normalidad económica, la incapacidad de un gobierno para sacar adelante nuevos Presupuestos no sería especialmente negativo ya que, por lo general, no se actualizaría los gastos y los mayores ingresos permitirían una reducción del déficit y la deuda pública.

Sin embargo no estamos en ese punto. Para ese año veríamos un fuerte aumento del déficit público, partiendo del 2,8% del PIB en 2019 (año en el que se rompió la senda de reducción del déficit público) al 11,1%, cercano al pico de 2009 del aumento del déficit registrado en la crisis financiera mundial.

Este incremento del déficit es la consecuencia de la fuerte disminución de la actividad económica y del funcionamiento de los estabilizadores automáticos (se recauda menos), así como de las medidas gubernamentales para hacer frente a la emergencia sanitaria y apoyar la economía que han disparado el gasto público y han llevado a cargar más deuda públicaen los últimos meses.

Se pide desde Bruselas que ese déficit se vaya reduciendo en los próximos años, por lo que lo idóneo sería unos Presupuestos que contabilice el nivel de ingresos y gastos para afianzar ese compromiso.

Existe un alto grado de incertidumbre en torno a las proyecciones de las finanzas públicas para este año y especialmente el próximo. En primer lugar, se desconoce si habrá o no Presupuestos, a lo que hay que añadir cuál será el ritmo de la recuperación económica y el riesgo de que se renueven las medidas de contención en caso de nuevos brotes del coronavirus.

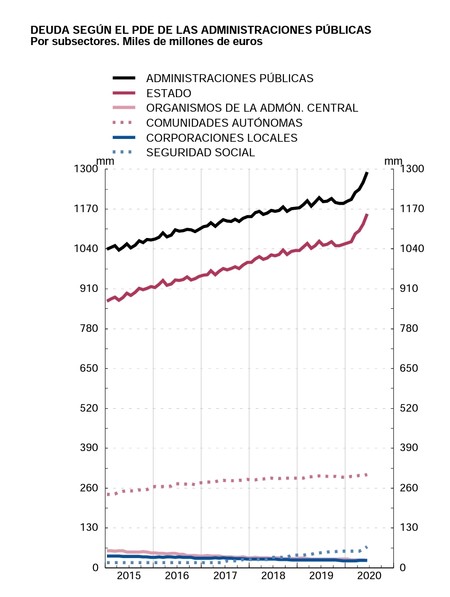

Estas proyecciones son coherentes con el aumento del coeficiente de la deuda pública general hasta el 120% del PIB, cifra superior al máximo del coeficiente de la deuda pública a causa de la crisis financiera mundial (100,7% en 2014).

Por ahora, los riesgos derivados del aumento de la deuda pública se ven mitigados por las favorables condiciones de financiación. A pesar del reciente aumento de la rentabilidad de los bonos, la rentabilidad media de la nueva deuda del Gobierno Central en lo que va de año es solo del 0,3%, y el vencimiento residual de la deuda se ha elevado a 7,8 años en abril, lo que limita el riesgo derivado de unos tipos de interés potencialmente más altos.

Por ahora, los mercados se fijan más en la intervención del BCR que en la propia gobernanza de cada país en cuestión. Cuando estos estímulos se reduzcan o finalicen, el Gobierno de cada país tomará mayor relevancia para evaluar el coste de la deuda y su refinanciación. Acuerdos débiles o no sostenibles a largo plazo, podrían tener un impacto en el coste de la deuda por el incremento del riesgo percibido por parte de los invasores así como un impacto negativo en la confianza de los agentes económicos.

Ver 7 comentarios