Marc Fortuño

Nos encontramos a un paso de entrar en el año 2019 y es el momento de empezar a valorar cuáles son los potenciales riesgos económicos en el mundo que actualmente está marcando la agenda económica en las principales potencias.

En las siguientes líneas enfocaremos los riesgos económicos desde una perspectiva triple: Desde el contexto mundial que principalmente está enmarcado por la guerra comercial, desde el punto de vista europeo y finalmente con la mirada en España.

Riesgos en el mundo: Todos pendientes de la guerra comercial

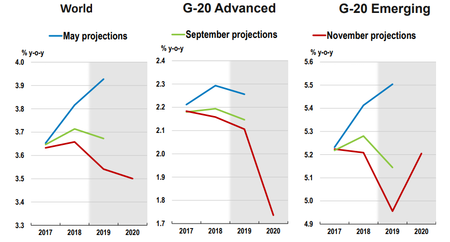

El primer riesgo a escala global no es otro que la desaceleración del crecimiento global. A falta de los datos finales del cierre de este año, se espera que finalmente la economía global crezca a un ritmo del 3,7%, es decir la misma tasa que en el año anterior y para el 2019 se esperaría perder dos décimas de crecimiento hasta el 3,5%.

La cuestión principal sobre este riesgo es que se ha visto un significativo del deterioro en las proyecciones de crecimiento de mayo, septiembre y las últimas de noviembre, especialmente por lo que refiere a la evolución de los países de las economías avanzadas. Todas estas revisiones han venido dadas por el auge de las políticas arancelarias que podrían perturbar las cadenas de valor y los puestos de trabajo.

En referencia a la guerra comercial, hay que decir que actualmente tanto China como Estados Unidos se encuentran en una tregua de 90 días para desatascar los conflictos y poner fin a estas disputas que han hundido las expectativas de crecimiento. Por lo tanto, en el primer trimestre de 2019 conoceremos la resolución final y veremos si estás expectativas de desaceleración se confirman o se produce la reversión.

Al mismo tiempo, desde el punto de vista de los países emergentes, el riesgo lo encontramos en la subida de tipos de la Reserva Federal. El riesgo es doble... El primero es una reversión de los flujos de capital porque algunos mercados emergentes dependen en gran medida de las entradas extranjeras para financiar déficits de cuenta corriente. El segundo factor es la amenaza menos visible de la deuda denominada en dólares estadounidenses. Los gobiernos empresas y bancos de los mercados emergentes se financiaron en dólares de bajo coste para reforzar sus finanzas.

Europa: Guerra comercial y resolución del Brexit

El gran problema para Europa es la desaceleración que se está viviendo en su economía. En los últimos trimestres hemos visto cómo la variación interanual del crecimiento se ha reducido sustancialmente. Si en el tercer trimestre del año anterior el crecimiento interanual se situaba en el 2,8%, los últimos datos de la Eurozona reflejan un crecimiento del 1,7%, el peor dato en los últimos cuatro años.

Está caída del crecimiento económico viene dada por los vasos comunicantes de la economía. La presión sobre el crecimiento es el resultado de las fuertes actividades comerciales de Estados Unidos con China y Europa, la incertidumbre sobre el Brexit y la inestabilidad política en países como Brasil.

Para Europa, China es un importante destino para piezas de maquinaria y automóviles europeos, por lo que cualquier caída en su crecimiento tiene consecuencias directas. En un entorno en el que se produce una desaceleración de los volúmenes de comercio, la contribución positiva al crecimiento es menos probable.

El caso más significativo es Alemania, una economía que depende de la evolución de las exportaciones que ha transitado desde un 2017 especialmente positivo para la fabricación de nuevos pedidos de exportación a la contracción en 2018. Fruto del cambio de expectativas, la bolsa alemana arrastra unas caídas del 18%.

Y como no, hay que hablar del Brexit, la salida del Reino Unido de la Unión Europea tiene consecuencias directas sobre las cadenas de suministro que durante años se ha extendido entre los socios y están profundamente arraigadas. Dependiendo de si se consigue lograr el acuerdo final o no, la repercusión sobre ambos bloques económicos variará en intensidad.

Desde el punto de vista financiero, el Banco Central Europeo finaliza a las compras este mes de diciembre por lo que a partir del mes de enero, el balance de la autoridad monetaria dejará de ampliarse/ahora alcanza el 40% del PIB de la Eurozona). A pesar de lo mencionado, con los vencimientos de deuda que la autoridad monetaria tienen cartera seguirá adquiriendo títulos de deuda, por lo que se mantendrá una influencia sobre las TIRs de los bonos europeos.

Por otra parte, inicialmente se esperaba que se iniciaran las subidas de tipos de interés a partir de mediados de 2019. Con el escenario descrito de fuerte ralentización económica, probablemente dilate su primera subida de tipos, aunque habrá que seguir al detalle cómo enfocarán las próximas reuniones.

Italia también podría ser catalogado como un riesgo por el gobierno populista formado por la Liga y el Movimiento 5 Estrellas. No obstante, si bien hemos visto tensiones durante este año entre Italia y Bruselas que han disparado la prima de riesgo, lo cierto es que el gobierno populista ha acabado rectificando su intención de incrementar su déficit y finalmente se ciñe a los objetivos de Bruselas. Por supuesto el problema de la deuda sigue estando allí, con un peso del 130% sobre el PIB, al que se une un bajo crecimiento económico, pero por ahora el gobierno populista ha bajado la cabeza ante Europa.

España... A la cola en la reducción del déficit

Como hemos venido señalando en reiteradas ocasiones, el principal riesgo de España se llama deuda pública, por varias razones. En primer lugar, previsiblemente cerraremos el año con una deuda pública del 98% sobre el PIB, lo que muestra en los últimos años a pesar del crecimiento económico la reducción de esta ratio ha sido ínfima.

Sí bien es cierto que el próximo año España podrá salir del protocolo de déficit excesivo que establece la Unión Europea, también es cierto que seguiremos siendo el país con mayor déficit público en la UE. La pregunta que debemos hacernos es cómo mantendremos el equilibrio presupuestario en una eventual etapa de recesión y quién nos financiará para hacer frente a los abultados vencimientos de deuda y necesidades presupuestarias.

Como hemos comentado, el punto positivo para el Gobierno es que a pesar de que el Banco Central Europeo ha finalizado el QE seguirá reinvirtiendo los vencimientos en la adquisición de deuda pública. Sin embargo, el dinero es muy cobarde, en un supuesto de shock externo (tal y como le pasó a Grecia) veríamos qué influencia tendría el BCE sobre la capacidad de mitigar las TIRs de los bonos que se repercuten en el coste de emisión en el mercado primario.

Actualmente nos encontramos en un entorno de desaceleración. Además, el Gobierno español tiene complicado aprobar sus presupuestos para el ejercicio de 2019, lo que significaría una prórroga de los actuales presupuestos que elaboró el gobierno anterior del Partido Popular.

El supuesto de que fuera imposible aprobarlos, el escenario más probable es la anticipación de elecciones generales ya que el presupuesto constituye la principal "arma" de política económica. Por lo tanto, no es descartable que en 2019 el país se enfrente a unas elecciones generales, lo que constituirá el riesgo político. Y recordemos también que ya en el mes de mayo, los votantes se enfrentarán a las elecciones municipales y las del Parlamento Europeo.

Siguiendo con el riesgo político, cabe señalar que en este año el riesgo vinculado a Cataluña ha caído sustancialmente fruto de la aplicación del artículo 155 de la Constitución y el nulo reconocimiento exterior, tras la declaración de independencia.

Por lo tanto, el gobierno de la Generalitat se ve fuertemente marcado por una vía autonomista sin proyecto alguno para volver a la unilateralidad que hemos presenciado en los últimos años. A pesar de esta tendencia, dada la trayectoria volátil que ha sufrido la política catalana, no es descartable que se produzcan nuevas tensiones de cara a 2019.

Si nos dirigimos al mercado laboral español que en los últimos años se ha visto favorecido con fuertes tasas de creación de empleo, pero estamos viendo ya una desaceleración. Los últimos datos del tercer trimestre exponen una bajada del paro en 164.100 personas, el nivel más bajo en un trimestre desde el tercer trimestre de 2014.

El principal riesgo lo encontramos en la implantación del salario mínimo hasta los 900 euros en un entorno de deaceleración, porque puede tener su repercusión en destrucción de empleo o en tasas de creación de empleo inferiores como ya se apuntó en el informe del Banco de España.

Ver 2 comentarios