Marc Fortuño

Luis de Guindos entró como Ministro de Economía, Industria y Competitividad en diciembre del año 2011, después que el Partido Popular logrará alcanzar la mayoría absoluta en un contexto en el que se agudizaba la crisis del euro.

Tras algo más de seis años como ministro, se despedirá del cargo para acceder a la vicepresidencia del Banco Central Europeo, después de que el candidato opositor irlandés, Philip Lane, retirara su candidatura disputar el puesto, por lo que Luis De Guindos será vicepresidente del BCE a partir de 1 de junio, substituyendo al portugués Vítor Constancio.

Es el momento de examinar los éxitos y los fracasos de la etapa de Luis De Guindos al frente del Ministerio. ¿Ha mejorado la economía española? ¿Acertó con el proceso de reestructuración del sistema bancario?

Éxito: El rescate país que se evitó

En el libro "España amenazada" de Luis de Guindos relata el episodio más crudo que vivió durante los primeros meses de ministro de Economía y, en especial, el mes de julio, un mes en el que la tensión de los mercados financieros llevó a la prima de riesgo a máximos históricos y con esas valoraciones, el Tesoro no podía financiarse.

Estos serios problemas para emitir deuda, llevó a España a estar a punto de pedir un rescate formal. En el libro se relata lo siguiente:

"Los días 24 y 25 de julio fueron los momentos más críticos. Fue cuando más cerca estuvimos de pedir el rescate [...] Expliqué a Schauble que España estaba en una situación límite, que el Tesoro español sólo podía aguantar un mes, es decir, se quedaba sin fondos para poder pagar las pensiones, las prestaciones por desempleo o los sueldos de los funcionarios por poner sólo unos ejemplos."

En el libro también se relata que estuvo encima la mesa un "rescate light" que consistía en que el FMI transmitiera confianza sobre los títulos de deuda española mediante una especie de sello de calidad a las medidas que fuera a adoptar el Gobierno.

Si bien se evitó el rescate formal, es decir que fueran los socios europeos quienes financiasen la emisión de deuda, al igual que sucedió en Irlanda, Portugal, Chipre o Grecia, sí hubo un rescate a la banca mediante el sistema bail-out, es decir, a cargo de los contribuyentes. Este punto en especial, lo incluiremos más adelante en la lista de fracasos, tanto por la modalidad de rescate como por las pérdidas ocasionadas a los contribuyentes.

El 25 de junio de 2012, el Gobierno español solicitó asistencia financiera externa en el contexto del proceso en curso de reestructuración y recapitalización de su sector bancario, con un crédito de hasta 100.000 millones de euros que finalmente se emplearon 41.300 millones de euros. Todo ello, a cambio de medidas más suaves que las adoptadas por los países que fueron formalmente rescatados, recopiladas en el Memorando de entendimiento entre la Comisión Europea y España.

Éxito: Del hundimiento al auge de la economía española

Otro de los éxitos en la tapa de Luis de Guindos como Ministro de Economía ha sido promover las reformas necesarias para llevar al crecimiento español por encima del 3% anual, batiendo año tras año las expectativas del consenso que ha ido revisando al alza sus previsiones para España.

De hecho, en el año 2017, los pronósticos apuntaban un crecimiento de España alrededor del 2,50%. No obstante, el dato interanual del tercer trimestre del año 2017, mostraba un crecimiento del 3,1% y la estimación del cuarto trimestre refleja el mismo dato.

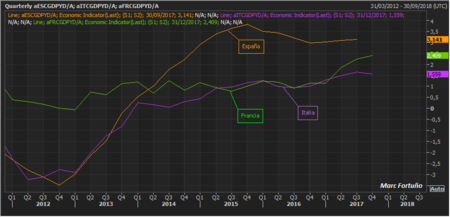

Si no situamos en antecedentes, al finalizar el 2011, la economía española se contraía un 1,80% y en 2012, llegó a hundirse un 3,50%. Desde ese punto, Los datos dinámicos de crecimiento del PIB español mejoraron sustancialmente. En el año 2013 el crecimiento de la economía española fue del -0,20%, en el año 2014 del 2,20%, en el año 2015 del 3,80% (el mejor dato desde el segundo trimestre de 2006) y en el año 2016 del 3%.

Si bien los bajos tipos de interés y la caída del precio del petróleo contribuyeron positivamente al crecimiento de la economía española, España ha crecido varios años doble de la media europea e incluso tres veces más que Italia o Francia durante 2015 y 2016, con estos mismo factores externos.

Éxito: El déficit comercial de 2017 se reduce a la mitad frente al dato de 2011

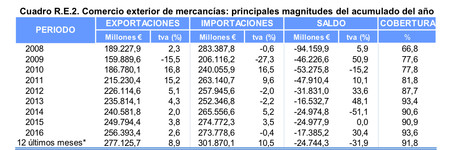

En el año 2011, las cifras vinculadas al comercio exterior marcaban unas exportaciones de 215.230,4 millones de euros y unas importaciones de 257.945,6 millones de euros, lo que nos daba un déficit comercial cuantificado en 47.910,4 millones de euros.

Durante los últimos años, el déficit comercial se ha ido reduciendo paulatinamente debido a que el crecimiento de las exportaciones ha sido superior que las importaciones. De acuerdo con los datos provisionales del cierre de 2017,** el déficit comercial se situaría en 24.744,3 millones de euros, es decir menos de la mitad de la cifra del 2011**.

En este dato del déficit comercial influye que las exportaciones han alcanzado los 277.123,7 millones de euros, mientras que el volumen de importaciones ha sido de 301.870,1 millones de euros durante el ejercicio.

En el último año, las exportaciones españolas de bienes se incrementaron un 8,9%, un crecimiento mayor que el registrado por la zona euro (7,2%). por la Unión Europea (7,4%) y por encima de los principales países: Alemania (6,3%), Francia (4,5%), Italia (7,4%).

Éxito: Contundencia con las Tarjetas Black

Si bien el escándalo de las Tarjetas Black carece de una cuantificación importante frente las cifras que maneja una entidad bancaria -gastaron 12,5 millones de euros-, sí es un asunto de moralidad, de cómo funcionaban ciertas prácticas bancarias y que tuvo un gran impacto en la sociedad española.

El ministro comenta en su libro que informaron "a mediados de 2014" del fraude de las Tarjetas Black de Caja Madrid por parte del presidente de Bankia, José Ignacio Goirigolzarri. El ministro remitió a la Fiscalía esta práctica y vimos, a través de los medios de comunicación, las primeras acciones procedentes de la Fiscalía en el mes de octubre.

Recordemos que uno de los principales afectados del escándalo de las Tarjetas Black era Rodrigo Rato, el que fuera vicepresidente económico en la etapa del Aznar y fue exjefe de Luis de Guindos en esa etapa.

Dentro del Partido Popular existían presiones para que se dejara al lado este asunto. En su libro, Luis de Guindos relata las presiones de esta manera:* "Digamos que las balas me silbaban muy cerca. Alguna inquietud y situación tensa tuve en aquellos días, pero mi seguridad era que contaba con el respaldo del presidente del Gobierno"*.

Finalmente, en el mes de febrero de 2017, la Audiencia Nacional condenó a penas de entre tres meses y seis años de prisión a los 65 acusados por las Tarjetas Black y a devolver el importe gastado con intereses.

Fracaso: El rescate bancario y las pérdidas ocasionadas

El fracaso de las Cajas de Ahorro no es atribuible al Ministro de Economía pero sí lo es la modalidad de rescaste y las pérdidas derivadas por esta práctica durante su etapa. Como hemos comentado anteriormente, España no vivió un rescate país, pero, en sustitución, se ejerció un rescate bancario mediante la asistencia financiera del MEDE.

Gracias al crédito de los 100.000 millones de euros, el FROB inyectó capital en nueve grupos bancarios y suscribió acciones de la Sareb, la sociedad de gestión de activos creada en 2012 como parte de la condicionalidad exigida para segregar la cartera de activos y préstamos inmobiliarios de las entidades que recibieran apoyo. Toda esta operación iba a cargo del déficit público, es decir, del bolsillo del contribuyente.

Desde 2009, un total de catorce entidades han recibido apoyo de capital, por un total de 64.098 millones de euros -54.353 millones procedentes del FROB y 9.745 millones procedentes del FGDEC-. Sobre este importe, una parte ha sido recuperada a través de reembolsos, la venta o la resolución de entidades, en total, 4.546 millones de euros. La diferencia de los 64.098 millones de ayudas, menos 4.546 de reembolsos, son 59.552 millones de euros de pérdidas.

Luis de Guindos es Ministro de Economía desde diciembre del año 2011. Por lo tanto, se le deben atribuir las pérdidas ocasionadas por las siguientes operaciones:

Banco de Valencia, intervenido por el Banco de España en noviembre de 2011, y que finalmente fue adjudicado a Caixabank, suscribió un capital de 5.498 millones de euros al FROB (998 millones en mayo y 4.500 millones en diciembre de 2012).

Unnim, participada al 100% por el FROB y fue adjudicada al BBVA, llevó a cabo una capitalización de participaciones preferentes y asunción inversión accionarial por el FGDEC por un importe de 953 millones de euros. No obstante, esta capitalización viene dado por las suscripciones tanto de capital como de preferentes anterior a la etapa de Luis De Guindos.

Catalunya Banc fue vendido al BBVA por un total de 1.165 millones de euros, aunque se emplearon 12.052 millones de euros. De este importe, durante el mandato de De Guindos, hubo una conversión de participaciones preferentes en capital valorado en 1.250 millones de euros y 9.084 millones que se solicitaron al FROB.

Caja3 suscribió unas CoCos por el FROB en diciembre de 2012 por un importe de 407 millones de euros. En noviembre de 2012 Ibercaja y Caja3 firmaron un protocolo de integración, aprobado definitivamente en mayo de 2013, que supuso la adquisición por Ibercaja Banco del 100% de Banco Grupo Caja3.

Banco Gallego, previamente a la venta del Banco Sabadell, suscribió al FROB 245 millones de euros.

Caja España se intervino la entidad con 1.129 millones de euros. En la etapa de Luis de Guindos, hay que mencionar la suscripción de CoCos por el FROB cuantificado en 604 millones de euros y las pérdidas por la conversión de participaciones preferentes en capital por 525 millones de euros, aunque es justo mencionar que la suscripción de esas preferentes fue en marzo de 2010, fuera de la etapa de Luis De Guindos.

Cajasur-Caja Castilla la Mancha, adjudicada a Cajasur e integrada actualmente en Liberbank suscribió unas CoCos con un importe de 124 millones de euros en diciembre de 2012. No obstante, en abril de 2009 solicitó 1.740 millones de euros al FGDEC.

Banco Mare Nostrum recibió unas ayudas de 1.645 millones de euros. De este importe, 730 millones fueron por la suscripción de capital al FROB en diciembre de 2012 y los 915 millones restantes por la conversión de preferentes suscritas en junio de 2010.

BFA-Bankia ha sido el gran agujero del sistema bancario español por un importe de 22.424 millones de euros distribuidos en 17.959 millones de euros por la suscripción de capital al FROB en diciembre de 2012 y por la conversión de la suscripción de preferentes en capital que se realizó en junio de 2010 por valor de 4.465 millones de euros.

NovacaixaGalicia recibió unas ayudas públicas de 9.052 millones de euros. En la etapa de Luis de Guindos se suscribió capital en el FROB por un importe de 5.425 millones de euros y se convirtió las participaciones preferentes en capital por importe de 1.162 millones de euros de la suscripción realizada en junio de 2010. El importe restante pertenece a la suscripción de acciones por el FROB en septiembre de 2011, en la etapa del PSOE.

Fracaso: El caso del Banco Popular

El 6 de junio, el Banco Central Europeo (BCE) determinó que Banco Popular Español era inviable o era previsible que lo fuera en un futuro próximo. El significativo deterioro de la situación de liquidez del banco en los últimos días llevó a determinar que, en un futuro próximo, la entidad no podría hacer frente a sus deudas o a otros pasivos a su vencimiento.

En consecuencia, el BCE informó debidamente a la Junta Única de Resolución, que adoptó un dispositivo de resolución consistente en la venta de Banco Popular Español al Banco Santander.

Si bien fue un éxito que se rescatara una entidad savalguardadndo los depósitos y sin tocar un euro de los contribuyentes, el fracaso fue la comunicación errónea por parte del ministro de Economía durante los meses previos.

Luis de Guindos trasladó a los medios de comunicación en abril, tan solo dos meses antes de la intervención del Popular, que la entidad era solvente y no tenía problemas de liquidez. Curiosamente tan solo dos meses más tarde afirmó que “el Popular era un banco zombie”.

¿Cómo es posible que en abril el Popular era descrito por el ministro como una entidad solvente y dos meses más tarde como un banco zombie? Sin duda una gran contradicción, pues con únicamente dos meses, una entidad no transcurre de la plena solvencia a ser calificada como una entidad zombie.

Otra de las frases de Luis De Guindos en abril de 2017 fue que "El Popular será lo que sus accionistas quieran que sea". Sin duda una declaración muy desafortunada ya que, en junio, la entidad pasó, de la noche a la mañana. de una capitalización de 1.300 millones de euros a valer cero.

Ver 7 comentarios