Marco Antonio Moreno

El primer documento del grupo que audita la deuda española ha salido a la luz pública y se encuentra disponible aquí. El documento toma los datos del Banco de España entregados al 31 de marzo de 2011, que señalan que la deuda exterior bruta a esa fecha llegaba a 1,74 billones de euros, lo que supone una deuda bruta per cápita de 37.700 euros y una deuda bruta por trabajador de 98.900 euros. Si se descuenta la deuda que los bancos, empresas, ciudadanos y gobiernos extranjeros mantienen con España, la deuda neta desciende a 1,02 billones de euros, lo que indica una deuda neta por habitante de 22.200 euros y 58.200 euros por trabajador. ¿Qué significa esta deuda y cómo se llegó a ella?

A raíz del ingreso de España a la moneda única se generó una dinámica de crecimiento basada en los bajos tipos de interés y en el uso desorbitado que hizo de este mecanismo el sector de la construcción. Este sector se financió desde su origen en base a endeudamiento externo, lo que originó una gran cantidad de empleo que pasó de 15 millones de trabajadores el año 2000, a 20,5 millones de trabajadores el año 2007.

En el sector público se produjo un aumento de similares características, que pasó de 2,3 millones de empleados a 2,9 millones. La inversión se disparó tanto en el sector público como en el privado. A modo de ejemplo, pasó de 15.958 millones de euros en 1999 a 44.205 millones de euros en 2006. Los visados para vivienda lo hicieron desde 282.000 en 1996 a 865.000 en 2006, más que triplicándose en una década. Al respecto, señala el informe:

“Las razones por las que los poderes públicos (Gobierno) y los reguladores (Banco de España) consistieron que ocurriera tal disparate no son claras… Lo más probable es que se tratara de una mezcla de ignorancia, exceso de confianza en un sistema que parecía estable y cortoplacismo político”

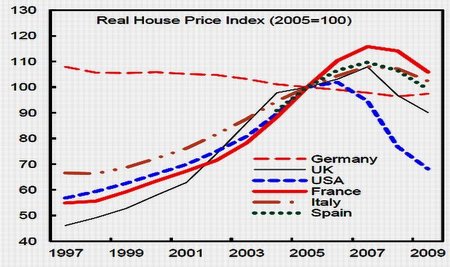

Lo cierto es que España no fue el único país europeo en sucumbir a una burbuja inmobiliaria. Como he mostrado en esta gráfica del FMI. Francia, Italia y el Reino Unido también se sumaron a la burbuja iniciada en Estados Unidos, como auténticos y fieles seguidores del sueño del ladrillo, el consumismo y el crecimiento ilimitado. En el período de la burbuja todos se beneficiaron y eran tan grandes esos beneficios que nadie pensó que algún día terminarían. Hasta el sector público, por la vía de los impuestos a propiedades que siempre aumentaban de valor, recaudaba año a año cifras récord. Todo esto se desplomó a partir de 2008.

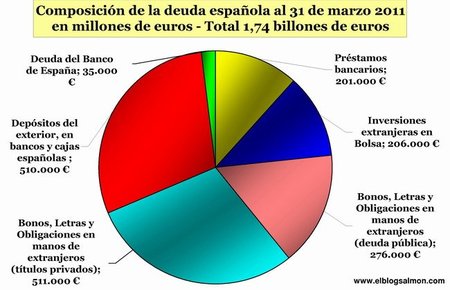

Los componentes de la deuda

Como se descompone en la gráfica que encabeza este post, los prestamos bancarios representan sólo el 12% de la deuda total del sistema (201.000 millones de euros), cifra muy similar a las inversiones extranjeras en Bolsa y Fondos, que suponen otros 206.000 millones de euros (12%). Si bien esta última no se pueden considerar deuda, existe la presión de que ante una situación crítica estas inversiones pueden retirarse rápidamente, como ha estado ocurriendo en los mercados producto del pánico generalizado y la caída continua de las bolsas, con patéticos momentos de euforia.

La partida más abultada la constituyen los bonos, letras y obligaciones que están en manos de

extranjeros y que suponen nada menos que 787.000 millones de euros (el 45% del total de la deuda española). Aquí se incluyen títulos privados (511.000 millones de euros) y deuda pública (276.000 millones de euros). Esta deuda privada es la que constituye el mayor lastre y se acumuló principalmente a raíz de la burbuja inmobiliaria, destacando el espectacular aumento que tuvo desde 1999, cuando llegaba a los 18.000 millones de euros, a la desorbitada cifra que alcanzó a mediados de 2007 cuando llegó a 637.000 millones de euros. En esos siete años de euforia colectiva la deuda aumentó 35 veces.

Los depósitos del exterior en bancos y cajas españoles son también muy abultados y aunque no pueden considerarse estrictamente deuda, son más fáciles de liquidar que las acciones bursátiles pueden ser retirados ante un empeoramiento de la situación del sector financiero. Este cifra llega a los 510.000 millones de euros (29% de la deuda, color rojo en la gráfica). La último dato de endeudmiento corresponde al del Banco de España, que desde inicio de la crisis deterioró en forma importante su posición frente al eurositema y que al 31 de marzo alcanzaba 35.000 millones de euros (2% del total de la deuda).

Alternativas para gestionar el problema de la deuda

El Informe DRY reconoce dos problemas centrales en esta deuda: por un lado el elevado y creciente coste en intereses que implica su servicio. A un coste del 5% anual implica una salida de 50.000 millones de euros, cifra que equivale al salario anual de 2,2 millones de trabajadores españoles que ganen en promedio 23.000 euros.

El segundo problema es que gran parte de esta deuda presenta vencimientos en el corto plazo, lo que obliga a un renovación continua (y a un costo más elevado de los créditos), generando una situación de fuerte presión financiera que puede desembocar en dinámicas similares a las vividas por Grecia, Irlanda o Portugal. Si se agudiza este colapso, la quiebra de España sería casi inmediata. Por eso es necesario plantear alternativas para resolver a tiempo este grave problema que puede arrastrar a España al precipicio.

Como se presenta en el documental griego Deudocracia, una de las alternativas estudiadas por DRY fue la deuda odiosa. Pero la deuda española no cabe en esta definición como sí lo hace la deuda griega, de acuerdo a Daniel Cohn-Bendit. La razón principal es que la deuda pública sólo llega al 16% de la deuda total, lo que indica que estos intereses son asumibles.

El gran problema de España es la deuda privada, y es hora de exigir al gobierno una gestión más seria sobre este tema de acuerdo a lo que realmente beneficia al país. DRY propone para ello la creación de un banco malo que reciba todos los activos problemáticos, una medida quizá un tanto tardía dado que el Banco de España, siguiendo el camino trazado por el BCE, ha comprado toda la basura tóxica que le han puesto por delante.

El gobierno español ha financiado a empresas zombies y totalmente insolventes en la espera de un pronto fin de la crisis, agotando los escasos recursos del sistema, e impidiendo que se destinen a un fin que permita reactivar la economía. Solo hasta el 18 de febrero se habían inyectado a través del FROB 10.474 millones de euros a entidades financieras con problemas, y el Tesoro español había avalado 53.162 millones de euros de otras entidades financieras privadas. ¿Quedará algo más que rescatar? Si es así, no debe aplicarse ningún rescate más a la banca.

Con estos rescates a la banca se cumple la paradoja de que hay dinero público para salvar a una banca insolvente, pero no para la economía real que genera empleo y produce. Mientras se inyecta dinero indiscriminadamente para salvar a un sistema famélico y colapsado, se aplican serios recortes presupuestarios y planes de austeridad para asfixiar a la economía real y productiva. Esta no es más que una suicida estrategia de estancamiento global.

En El Blog Salmón | De la burbuja inmobiliaria a la crisis de la deuda española, en imágenes, Cómo el BCE se convirtió en vertedero de toda la basura bancaria europea

Más información | Democracia Real Ya

Ver 48 comentarios