Marc Fortuño

Si el 2020 fue el año de la pandemia, 2021 es el año de la vacunación. Y tras el hundimiento de la economía global en el pasado año (-3,5%), para este ejercicio se espera un crecimiento fuerte que compense, el declive económico y se recupere el tiempo perdido.

Es un año complejo en el que las estimaciones de crecimiento se pueden ver alteradas por diversos catalizadores. Pensemos que si se logra un mayor éxito con las vacunas podríamos retomar la normalidad perdida, pero en el supuesto de una implementación lenta de la vacuna, las mutaciones del virus y la retirada prematura del apoyo político pueden empeorar los resultados.

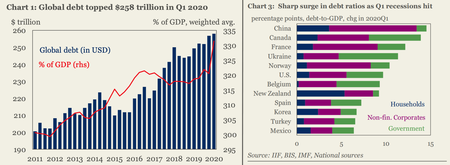

En el aspecto financiero hay que tener presente si se materializaran los riesgos a la baja o podríamos ver un endurecimiento de las condiciones financieras que podría amplificar la recesión, en un momento en el que la deuda pública y privada se encuentra en niveles récord en todo el mundo.

A pesar de todo, por ahora el mundo ha revisado sus expectativas de crecimiento al alza en el informe del FMI del mes de enero frente las estimaciones de octubre. Pero, en el caso específico de España, el repunte esperado se ha revisado... a la baja.

La economía mundial se prevé que la economía mundial crezca un 5,5% en 2021 y un 4,2% en 2022. La previsión para 2021 se ha revisado al alza en 0,3 puntos porcentuales con respecto a la previsión anterior. Para España, tras ser la economía desarrollada que más cayó en 2020 (-11%), se espera que este año crezcamos un 5,9%, lo que implicaría una pérdida de dinamismo de 1,3 puntos porcentuales frente la estimación anterior.

Por supuesto, crecer más que el mundo es una buena noticia, aunque ello viene dado por el rebote después de un hundimiento no visto en la serie histórica. El problema es que en el momento de crecer, nuestras expectativas se ven seriamente dañadas y revisadas a la baja. Realmente existe una seria discrepancia entre las previsiones de crecimiento: el Gobierno español cree que veremos un crecimiento del 9,8%, casi cuatro puntos de dinamismo frente a la previsión del FMI. Y lo peor de todo es que sus previsiones son la base para ejecutar los Presupuestos.

La pregunta inmediata que deberíamos hacernos es ¿por qué mientras el mundo mejora sus expectativas, en España se deterioran?

España diverge frente al mundo por sus diferencias en el comportamiento vinculado al nivel de contagios, la flexibilidad y la adaptabilidad de la actividad económica, las tendencias preexistentes y las rigideces estructurales previas a la entrada a la crisis.

Nos situamos entre los peores países que ha gestionado la pandemia. A día de hoy afrontamos 1.323,26 muertes por millón de habitantes (el décimotercer país con la peor ratio), pero somos la economía desarrollada que más ha caído (-11%), un mix que revela el fracaso de la gestión por parte del Gobierno.

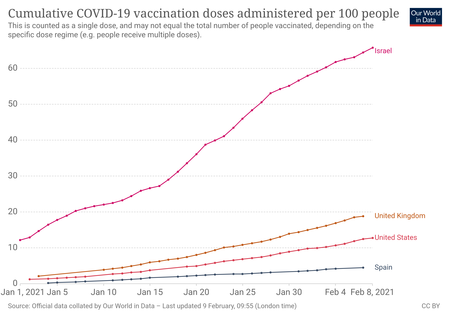

Y no estamos destacando por un ritmo de vacunación veloz. Israel habría vacunado al 66% de la población (el país que más ha vacunado relativo a la población), Reino Unido el 19%, Estados Unidos el 13% y, en el caso de España, solo llevamos el 4,50%. Esto significa que, a nivel sanitario, siendo los más afectados no nos estamos adaptando al virus.

Si sanitariamente no lo estamos combatiendo como se debiera, o la economía se reestructura para adaptarse a la realidad de diversas oleadas y cierres parciales o totales, o no habrá manera de reflotar la economía y las tasas de crecimiento de la actividad económica se verán afectadas. Y este punto cobra especial importancia porque hemos retomado la senda alcista de la deuda, con una medida relativa del 362% del PIB.

A nivel de contagios, el mes de enero que hemos dejado atrás ha sido el peor de toda la pandemia. Los contagios han sumado 863.961 y la incidencia acumulada se ha triplicado hasta 865,6. Todo ello nos ha llevado a que el número de casos de COVID-19 superen los 2,8 millones.

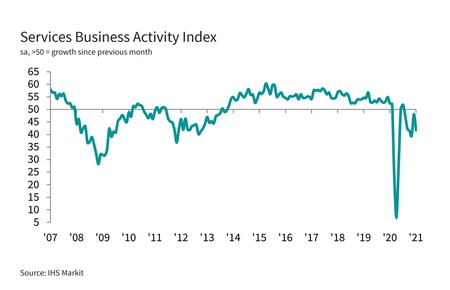

Y, en consecuencia, los datos adelantados han sido malos. El índice general de actividad empresarial de enero, que se basa en una sola pregunta en la que se pide a las empresas que comenten la evolución de su actividad descendió bruscamente a 41,7 en enero, frente al 48 de diciembre. Al situarse por debajo de la marca de 50 por sexto mes consecutivo.

La producción manufacturera también se redujo, ya que el sector, al igual que la economía de servicios, se ha visto obstaculizada por la falta de demanda relacionada con la pandemia y los efectos temporales de la tormenta Filomena.

De hecho, los volúmenes de nuevas empresas se redujeron por sexto mes consecutivo, con descensos simultáneos en los nuevos trabajos en la economía manufacturera y de servicios. Por ello, diferentes organismos están apuntando a una caída del PIB del 0,8% en el primer trimestre de 2021 (dato AIReF).

Ver 9 comentarios