Marc Fortuño

En base a los datos del tercer trimestre fiscal de Apple, la empresa ostenta una caja de 231.500 millones de dólares, siendo Apple una maquinaria corporativa que genera más efectivo del que es capaz de gastar.

El importe de efectivo de 231.500 millones de dólares, se distribuye 16.600 millones dentro de las fronteras de Estados Unidos y los 214.900 millones restantes en las filiales fuera del país.

A pesar de estas cifras envidiables de caja, durante os últimos años Apple se ha embarcado en diferentes emisiones de bonos corporativos pero... ¿Por qué?

Lo que no se puede hacer con el dinero extranjero...

Tener una montaña de cash no supone un problema pero la localización sí puede serlo debido a que hay ciertas acciones corporativas que no pueden realizarse. Entre las múltiples acciones corporativas, el dinero extranjero de Apple no puede llevar a cabo planes de recompra de acciones ni pagar dividendos a sus accionistas.

Apple durante los últimos años ha llevado está enmarcado en un plan de remuneración al accionista que combina la recompra de acciones propias y dividendos.

Pero para que Apple llevara a cabo este plan, habría que que repatriar el dinero y bajo ese supuesto, la hacienda estadounidense se hubiera frotado las manos porque Apple habría tenido que pasar por el impuesto de sociedades, cuyo tipo impositivo se ubica en el 35%.

La emisión de bonos para llevar a cabo los planes de remuneración al accionista

En consecuencia para Apple, la emisión de bonos ha sido un pilar básico para llevar a cabo sus planes de remuneración al accionista en los últimos años, siendo el efectivo fuera de las fronteras un elemento de seguridad para los inversores.

En 2013, puso en marcha una de las ofertas de bonos corporativos más grandes de la historia. La emisión de unos 17.000 millones de dólares de deuda corporativa, que fue utilizado como parte de lo que era entonces un plan de 100.000 millones para devolver efectivo a los accionistas.

Los préstamos de Apple han aumentado nueve veces más rápido que su dinero en efectivo. La deuda ha permitido a la compañía comprar 116.000 millones de acciones durante un período de cinco años hasta marzo de 2016. Los inversores han aplaudido la decisión de Apple, con una demanda tan abrumadora que la compañía ha sido capaz de reducir sus costes de endeudamiento de cada año.

En los últimos años, Apple se ha convertido en la compañía de mayor volumen de emisión de bonos corporativos, ya que recaudó más de 80.000 millones en sólo cuatro años.

Más del 80% de los bonos de Apple tienen los tipos de interés nominales entre 0,28% y 2,94%, por lo que los rendimientos reales de estos instrumentos apenas son superiores a los niveles de inflación.

Los bajos tipos de interés y la QE, un viento a favor para Apple

Sin lugar a dudas, la política de remuneración financiada con la emisión de bonos no hubiera sido posible sin el contexto de bajos tipos de interés que ha llevado a cabo la Reserva Federal durante los últimos años y los programas de flexibilización cuantitativa que alteraron la parte larga de la curva de bonos.

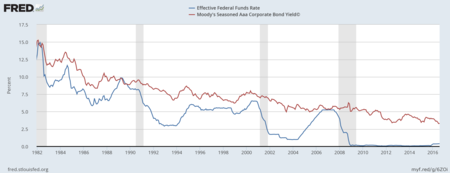

De hecho, si nos fijamos en el siguiente gráfico que se muestra la evolución de los tipos de intereses de los fondos federales y los bonos corporativos con rating AAA, observamos que han fijado mínimos al mismo tiempo apoyados por la política monetaria de la Reserva Federal.

Bajo este contexto, en febrero de este año Apple realizó la segunda mayor emisión de bonos con un importe de 12.000 millones de dólares. En esta emisión, los bonos a diez años se colocaron a un 3,28%, lo que supone 150 puntos básicos por encima del bono estadounidense a diez años.

Cabe recordar que la Reserva Federal, siete años después de la caída de Lehman Brothers y mantener desde 2008 con el precio del dinero casi en cero llevó a cabo el pasado mes de diciembre una subida de tipos de interés leve, pasando del 0,25% hasta el 0,50% actual. Este escenario puede ser el punto de inflexión de las emisiones de bonos a bajos intereses.

¿Demasiada deuda no afecta a su rating?

Las agencias de rating dan el visto bueno a la política de emisiones en relación a su capacidad de pago. Por ejemplo, la agencia de rating S&P mantiene una nota AA+ de la deuda a largo plazo de la empresa. S&P ha mencionado que el riesgo financiero de Apple es "mínimo" y su política financiera "conservadora".

De hecho señalan que la sólida generación de caja permite a la empresa una gran flexibilidad para devolver grandes cantidades de dinero en efectivo a los accionistas sin depreciar la calidad crediticia.

Sin embargo existe riesgos en el horizonte que deben ser tenidos siempre en cuenta... La desaceleración de ventas del iPhone, un mercado difícil para la refinanciación o la cautela de los inversores hacia los bonos de empresas de tecnología son algunos escenarios complicados que pueden mermar el rating de Apple.

Ver 10 comentarios