Marc Fortuño

En el periodo enero-octubre, los ingresos públicos crecieron un 8,4% pero si tenemos en cuenta la corrección, entre otros factores, los distintos ritmos de devolución y el SII (Suministro Inmediato de Información del IVA), los ingresos crecen hasta el mes de octubre un 6,3%, un punto más que la cifra estimada hasta septiembre.

El mes de octubre es el de mayor recaudación dentro del año. Se ingresan las declaraciones mensuales habituales, las declaraciones trimestrales de las pymes (retenciones del trabajo, IVA y pagos fraccionados del IRPF), el segundo pago a cuenta del Impuesto sobre Sociedades correspondiente al período abril-septiembre y el Impuesto sobre el Carbón.

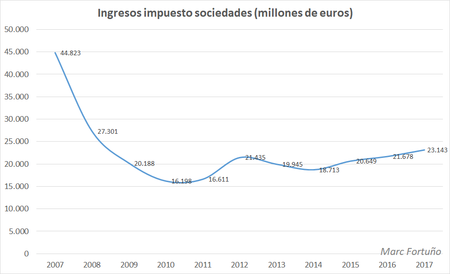

Y entre los factores de la fuerte recaudación, hay que destacar el papel del Impuesto de Sociedades que aumentó su recaudación un 15,1%.

¿A qué se debe esta fuerte recaudación en el impuesto de sociedades?

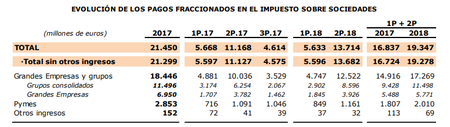

Según los datos publicados por el Ministerio de Hacienda se justifica esta fuerte recaudación por el segundo pago fraccionado que ha mejorado un 23,1% frente al año anterior, aunque se ha concentrado en un pequeño grupo de empresas. Tan solo cinco empresas son las responsables del auge recaudatorio.

En octubre se ingresa el segundo pago a cuenta del impuesto que cubre el período abril-septiembre. El crecimiento fue muy elevado, más aún si se compara con el flojo resultado del primer pago. En aquel momento ya se advirtió que el nulo aumento que se registraba era consecuencia del mal comportamiento de un número limitado de grupos, pero que en el resto de contribuyentes el crecimiento se situaba en el entorno del 8%.

La mayor parte del incremento (cerca de 2.100 millones de los 2.563 millones en que aumentan los pagos) se debe a tan solo cinco grandes grupos consolidados que en el primer pago declararon beneficios inferiores a los del año anterior y que en el segundo declararon beneficios que suponían más del doble que en el mismo período de 2017.

Si se eliminan estos grupos, lo que se observa es un crecimiento de alrededor del 4% para el conjunto de empresas, con un aumento algo mayor (6,4%) en las pymes (que tributan según la última cuota y que, eliminando el atípico del tercer pago de 2017, venían teniendo incrementos que rondaban el 18%). De las declaraciones de Grandes Empresas y grupos se concluye que los beneficios de las sociedades crecieron hasta septiembre un 3,4% (13,9% en 2017).

Poniéndonos en antecedentes, en los Presupuestos Generales del Estado de este año pertenecientes al gobierno anterior se estimó unos ingresos de 24.258 millones de euros fruto de la recaudación por el Impuesto de Sociedades. Aun así, esta cifra supone un 45,8% menos frente a los 44.823 millones que se recaudaron en 2007.

Consecuencias colaterales... Reducción del déficit

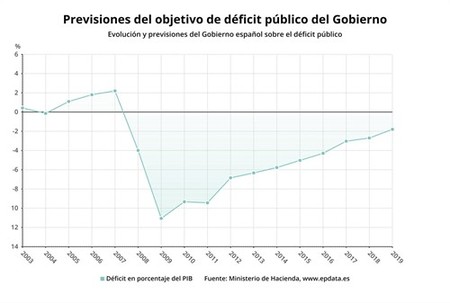

Fruto de la mayor recaudación, en los 10 primeros meses del año el déficit del Estado se ha situado en 8.384 millones de euros, lo supone un 0,69% del PIB. Si comparamos estas cifras con las del año anterior el déficit era del 1,14%. En los 10 primeros meses de 2018 el déficit se ha reducido un 36,8% fruto de una mejora de los ingresos impositivos que han crecido un 8,5%.

Está mejora en el déficit público se fundamenta en el incremento de los recursos no financieros que crecen un 9% frente al incremento del 5,4% de los gastos no financieros.

Los ingresos por impuestos en los primeros 10 meses del año han alcanzado los 145.961 millones de euros, una cifra que supone el 8,5% más frente a los datos del año anterior. Estos números vienen respaldados por una recaudación de 82.759 millones vinculados a impuestos sobre la producción y las importaciones, entre los que se encuentra el IVA que crece un 6,5% interanual y alcanza los 61.739 millones de euros.

Los impuestos corrientes que se derivan de la renta y el patrimonio se han incrementado un 13,5% hasta los 63.078 millones de euros. Y sobre este grupo tenemos que especificar la recaudación mencionada del 15,1% por el Impuesto de Sociedades y un incremento del 11,3% del IRPF.

Por otra parte, el déficit primario, es decir, la diferencia entre ingresos y gastos sin tener en cuenta el pago de intereses por la deuda, asciende hasta los 13.413 de euros en el mes de octubre, un incremento del 56% frente al superávit primario que se registró en el mismo periodo del año anterior.

Ver 2 comentarios