Marc Fortuño

Uno de los principales problemas que nos podemos encontrar ante la repetición electoral se trata de abordar la profunda reforma que necesita el sistema de pensiones español, fruto del desequilibrio actual y proyectado de las cuentas de la Seguridad Social y el agotamiento del Fondo de Reserva.

Ya van cuatro años y cuatro elecciones elecciones generales y, ante un escenario de semejante inestabilidad parlamentaria, se impide la consolidación de un Gobierno para abrir una legislatura que, mediante el Pacto de Toledo, se pueda enfocar una reforma a largo plazo.

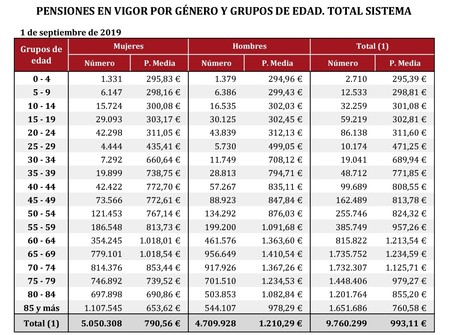

Con los últimos datos de la Seguridad Social tenemos 9.760.299 pensiones contributivas. De esta cifra, el número de pensiones de jubilación asciende a 6.054.949. Ambas son cifras elevada si tenemos en cuenta que los españoles que están reclamados a las urnas son 37 millones.

Hay que tener en cuenta, que uno de los segmentos de votantes con menor abstención como son los pensionistas, por lo que su impacto sobre el resultado electoral es sensiblemente mayor frente a cualquier otro grupo.

Y, como es lógico, hacen valer sus intereses en una apuesta hacia aquellos partidos más comprometidos con la revalorización de las pensiones de acuerdo al IPC o incluso una mayor cuantía para las pensiones más reducidas.

El PSOE introduce las pensiones en la precampaña

En un momento de precampaña, es difícil resistirse a lanzar mensajes a este colectivo cuyas rentas dependen de las políticas diseñadas por la Administración Central.

Ha sido el partido de gobierno en funciones, el PSOE, quién ha lanzado un primer mensaje de compromiso para revalorizar las pensiones de acuerdo al IPC. Por lo tanto, la promesa de Pedro Sánchez es de que los pensionistas no pierdan poder adquisitivo si vuelve a alcanzar el Gobierno.

Sin embargo, en ningún momento se explica de donde saldrán los recursos económicos para que se pueda alcanzar tales objetivos. Teniendo en cuenta que la Seguridad Social está perdiendo anualmente 17.000 millones de euros a causa de que las necesidades presupuestarias comprometidas son mayores que los ingresos vía cotizaciones.

De seguir esta senda, los números rojos en la Seguridad Social seguirán deteriorándose. Hay que ser muy cuidados con este tipo de pronuncionaminetos porque hoy sabemos que, según los datos del INE, el porcentaje de población de 65 años y más, que actualmente se sitúa en el 18,2% de la población, pasaría a ser del 24,9% dentro de quince años (en 2029) y del 38,7% dentro de cincuenta años (en 2064).

No es solo que las pensiones se revalorizan al IPC sino que las nuevas pensiones que se están incorporando al sistema están recibiendo unas cuantías muy elevadas frente a la media. Según los datos de la Seguridad Social, la pensión media en España es de 993,11 euros. No obstante, en los rangos de edad entre 60 y 69 años las pensiones ya superan los 1.200 euros.

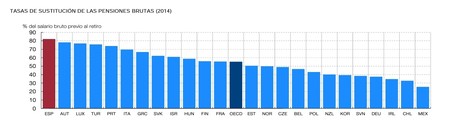

La relación entre la pensión inicial y el último salario es relativamente elevada en España, un 82,2% frente al 55,2% de la OCDE. También, si tenemos en cuenta la relación entre la pensión media y la remuneración media es también elevada en España, un 59,7% frente al 46,2% en la Eurozona.

La factura de las pensiones al IPC

El problema surge cuando la necesidad de reforma no se aborda en el corto plazo, y repercute en unas consecuencias en el largo plazo contrarias a los intereses generales de los trabajadores que soportan los "derechos adquiridos" de los pensionistas.

Desde la Autoridad Independiente de Responsabilidad Fiscal (AIReF) se estima un déficit estructural del Sistema de la Seguridad Social en la actualidad entre el 1,3 y el 1,5% del PIB.

Si nos dirigimos hacer un escenario en el que seguimos revalorizando las pensiones de acuerdo al IPC, mientras que entran pensiones de un importe mayor, la población sigue envejeciendo, supondrá un mayor gasto en pensiones sobre el PIB español.

**Se ha suspendido la fórmula de la revalorización de las pensiones*** que se introdujo con la reforma de 2013 nos ha llevado a una subida de las pensiones mínimas no contributivas del 3% en los años 2018 y 2019, mientras que el resto de pensiones contributivas se han incrementado según la subida del IPC, un 1,7% el año pasado y un 1,6% el año presente.

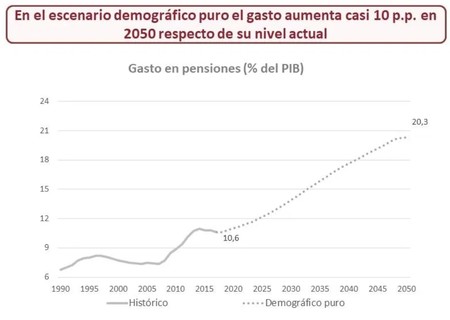

Si no vemos medidas adicionales para afrontar la actual situación del sistema público de pensiones, el Banco de España proyecta que la vinculación de las pensiones al IPC aumentará el gasto en, aproximadamente, dos puntos del PIB en 2030 y en más de tres puntos del PIB en 2050.

Ver 15 comentarios