Aurelio Jiménez

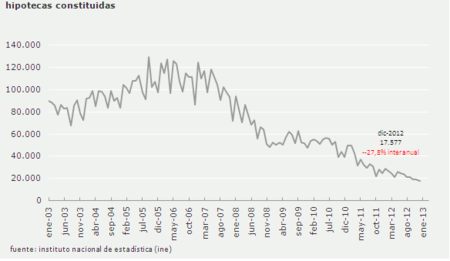

El mercado hipotecario español puede perfectamente hacer las veces de termómetro de la situación económica del país. Los datos al respecto publicados hoy por el Instituto Nacional de Estadística (INE) muestran un panorama desolador: en 2012 se firmaron 274.715 créditos hipotecarios para la compra de una vivienda, lo que representa una caída del 32,74 % respecto a 2011.

Antes de estallar la crisis inmobiliaria se firmaba más de un millón de hipotecas al año: 1.342.171 hipotecas en 2006 y 1.238.890 al año siguiente, por ejemplo. A partir de ahí, el crédito hipotecario ha caído en picado: en 2011 la disminución fue del 32,76 %, en 2010 la caída fue del 6,6 % %, en 2009 fue del 22,18 %, en 2008 fue del 32,48 % y en 2007, del 7,69 %. Desde los máximos de 2006, la caída acumulada de la firma de hipotecas es del 80 %.

A mi parecer, las razones que explican el hundimiento de este mercado son dos: en primer lugar, la falta de liquidez del sistema financiero, que ha pasado de conceder créditos a todo tipo de clientes, por muy alto que fuera su riesgo de impago, a cerrar el grifo y sólo prestar al cliente modélico, de altos ingresos y estabilidad laboral contrastable. Además, se observa un encarecimiento de los tipos de interés para las vivienas del 4,7 % respecto a diciembre de 2011, como podemos comprobar en la imagen de abajo, tendencia que probablemente se prolongue durante el presente año ante la contracción del crédito.

La segunda razón que justifica la debilidad del mercado hipotecario español la encontramos en el empobrecimiento de la población debido a la actual crisis económica. A esta circunstancia debemos unir el hecho de que, ante el evidente pinchazo de la burbuja inmobiliaria, la gente ahora compra menos viviendas porque espera que el precio de las mismas continúe hundiéndose en los meses venideros. Recuerden el proverbio: "Nunca cojan un cuchillo cuando esté cayendo".

Lo miremos por donde lo miremos, el panorama es desolador y muestra un cambio de tendencia radical respecto a los años de bonanza económica. Sin embargo, no debemos pecar de simplistas en nuestro razonamiento: las cifras de concesión de créditos hipotecarios se están normalizando poco a poco. Las de 2006 o 2007, cuando el crédito circulaba sin control por nuestras venas, no eran representativas, sino una consecuencia más de una burbuja inmobiliaria de la que tardaremos décadas en recuperarnos.

Más Información | INE (PDF) En El Blog Salmón | ¿Cómo afectaría a las nuevas hipotecas la aprobación de la dación en pago?, ¿Cuántas hipotecas se pueden favorecer de la Iniciativa Legislativa Popular de dación en pago? Imagen | Idealista

Ver 6 comentarios