Marc Fortuño

El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, tiene una tarea difícil por delante en su ministerio: abordar los desequilibrios de las cuentas de la Seguridad Social.

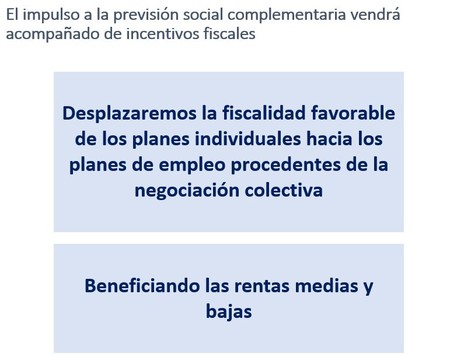

Ayer jueves, conocimos parte de las medidas que se contemplan dentro de la Comisión de Seguimiento y Evaluación de los Acuerdos del Pacto de Toledo del Congreso de los Diputados. Y hay que destacar una medida de importancia para muchos ahorradores: quitar progresivamente los beneficios fiscales de los planes de pensiones individuales (aquellos contratados a través de una compañía de seguros o entidad financiera) en favor de incentivar los planes de empleo.

Si se llevara a cabo la visión del ministro, y se elimina, ya sea total o parcialmente el actual beneficio fiscal, significa que Hacienda terminaría ingresando un importe mayor en concepto de IRPF, por la fuerte diferencia que existe hoy en el volumen en favor de los planes individuales que más adelante citaremos.

En el actual marco fiscal, realizando aportaciones a los planes de pensiones, se consigue reducir la base imponible un máximo de 8.000 euros siempre y no más del 30% de todos los ingresos netos. A este importe, hay que sumar otros 2.500 euros de las aportaciones al plan del cónyuge, cuando este no obtenga ingreso alguno. Las personas con discapacidad pueden elevar la desgravación hasta un máximo de 24.500 euros (Navarra y País Vasco tienen los límites distintos).

¿De qué importes estaríamos hablando? Si atendemos al Sindicato de Técnicos de Hacienda (Gestha), los beneficios fiscales están vinculados a una merma recaudatoria de 2.000 millones de euros. No obstante, si acudimos a los Presupuestos prorrogados del Gobierno, el coste estaría valorado en 771 millones de euros para 2018.

¿Qué impacto tendría esta medida?

En primer lugar, hay que definir conceptos. En los Planes de Pensiones de Empleo, tenemos que los promotores pueden ser cualquier empresa, así como los sindicatos, sus federaciones y confederaciones, y asociaciones empresariales, legitimados para la negociación colectiva en el ámbito supraempresarial. Estos planes forman parte de los llamados beneficios sociales que tienden a ser los más valorados por los trabajadores.

Uno de los puntos interesantes de estos planes es que se fuerza a la materialización de las aportaciones ya sean por el promotor (la empresa) o por el partícipe (trabajador), según esté establecido en el convenio.

Los planes de pensiones individualizados son promovidos necesariamente una entidad gestora, que en términos generales se identifica con entidades financieras. No existe una obligación tácita para realizar aportaciones en los planes, lo que genera una mayor libertad para que el trabajador gestione su renta.

Por lo tanto, en última instancia, lo que busca el ministro en esta medida, es una visión dirigista hacia planes a los que se "obligue a ahorrar" de manera sostenida en el largo plazo.

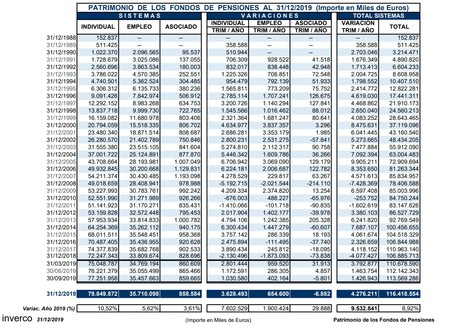

Si nos vamos al patrimonio de ambos, los planes de empleo tienen 35.700 millones, mientras que los individuales representan más del doble, hasta lo 79.800 millones de euros. Obviamente, en el corto y medio plazo, y dado el volumen del segundo grupo -más del doble del primero-, si se dejaran de deducir las aportaciones en favor de los primeros supondría un mayor ingreso para Hacienda por la fuerte presencia de los individuales.

Un ataque a la libertad de ahorrar

Fomentar el ahorro siempre es algo positivo ya que permite constituir patrimonio a largo plazo, ser más productivos y beneficiarse de las rentas futuras. Pero en esta ocasión, estamos hablando de discriminar una categoría de inversión, los planes de pensiones individualizados, de modo que los planes de pensiones de empleo muestren un mayor atractivo al seguir manteniendo esos beneficios fiscales.

De este modo, ambas categorías de inversión dejarían de competir bajo las mismas reglas y finalmente al participe de decidir qué producto y la temporalidad de sus aportaciones a desempeñar, según su perfil de inversión.

Si verdaderamente el gobierno quisiera potenciar los planes de pensiones de empleo, la solución es muy sencilla: podría trasladar parte de las aportaciones que se realizan desde las cotizaciones sociales a cargo del trabajador y de la empresa a contribuir a la capitalización, manteniendo el esquema de beneficios fiscales.

De este modo, los trabajadores ven un desarrollo en los planes de empleo, al mismo tiempo que ven incrementada su riqueza personal mediante la capitalización, no se alteran los costes laborales par las empresas y los trabajadores mantienen la flexibilidad suficiente para elegir entre los diferentes productos, cómo diseñar el sistema de aportaciones de su rena disponible, dentro del amplio universo de productos representados en los planes de pensiones.

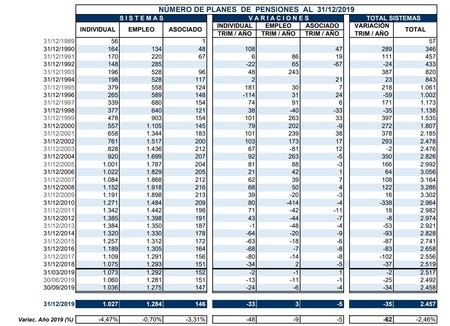

Hoy en día los planes de empleo están vinculados entre los mayores beneficios sociales de las grandes empresas y, con medidas de este tipo, se conseguiría penetrar a las pymes que representan el 89% de todo el empleo.

Ver 5 comentarios