Marc Fortuño

El BCE ha marcado rumbo: hay que detener la inflación como sea. En consecuencia, la semana pasada decidió subir los tres tipos de interés oficiales del BCE en 50 puntos básicos y aprobó el Instrumento para la Protección de la Transmisión para apoyar a los países que sufran mayores diferenciales en los costes de endeutamiento.

Este movimiento es la primera subida de tipos de interés en 11 años. Y representa el último paso para revertir la política no convencional aplicada para luchar contra una serie de crisis.

El BCE ha virado y quiere seguir los pasos de la FED. Un movimiento que ya se dibujaba en el mes de diciembre, cuando se dijo que se detuviera el programa de compra de bonos durante la pandemia, que ayudó a la Eurozona a hacer frente a las consecuencias económicas de la crisis del COVID-19.

Además, el mes pasado se frenó otro programa de compra de bonos que databa de 2015, cuando la Eurozona se enfrentaba al riesgo de deflación.

Reacción de los mercados tras la subida de tipos

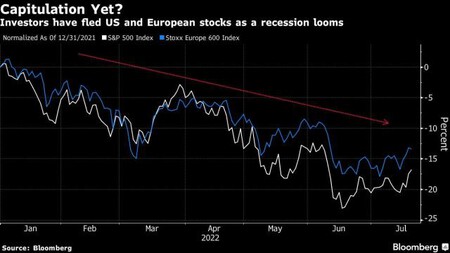

Con este movimiento del BCE, se vió una tímida subida en las bolsas. Por ejemplo, la bolsa europea representa por el Stoxx 600 finalizó la sesión con una subida tímida del 0,44% el jueves y del 0,31% el viernes. No obstante, si tomamos perspectiva, el selectivo europeo pierde un 13,12% desde que arrancó el año.

El ganador de esta decisión inmediata debería ser la banca porque cuando suben los tipos de interés, se incrementan el rendimiento de los activos bancarios.

Pero esta es la teoría... Vamos a los hechos.

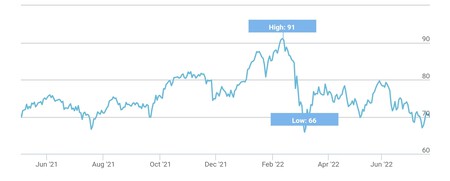

El selectivo bancario europeo, Stoxx 600 Banks, subió un 0,23% el jueves, lo que significa que no lideró la subida tras la decisión de política monetaria y el viernes cayó un 1,23%. En lo que va de año, pierde un 15,37% y se acerca a los mínimos registrados tras el inicio de la guerra entre Rusia y Ucrania.

Esto es posible debido a que el incremento de los márgenes por la subida de tipos de interés queda solapado por el descuento de flujos de una eventual recesión que dañaría las cuentas de las entidades.

De hecho, el BCE ya está trasladando a la banca que debe tener en en cuenta una posible recesión en sus planes de negocios y utilizará este nuevo cálculo para aprobar las propuestas de pago de dividendos. Una subida de tipos puede desencadenar un incremento de, a morosidad, un riesgo a tener en cuenta en los clientes que cuentan con un alto apalancamiento.

Y ¿Cómo están evolucionando las utilities? En principio estas empresas son las grandes beneficiadas de las subidas de los precios, lo que les permite, en un sistema marginalista, vender hidroeléctrica, solar, eólica o nuclear a precio de gas. También podemos plantearnos lo mismo por parte las refinerías propiedad de las energéticas.

Los tipos de interés, por ahora, no han tenido impacto en el sector de las utilities europeo, cayeron un 1,28% el jueves pero subieron un 1,43% el viernes, protagonizando el liderazgo de la subida en la última sesión. Y es uno de los sectores que menos caen este año, un 10,36%.

Lo mismo sucede con el sector energético europeo (petróleo y gas) el gran beneficiado de la etapa inflacionista.

Se resintió tras la subida de tipos con una caída del 1,87% pero en la sesión del viernes recuperó parte de lo cedido con una subida del 1,24%. Además, sigue siendo el sector líder por excelencia este año, sumando un avance del 10,88%.

Al mismo tiempo, es interesante analizar el impacto de la subida de tipos de interés sobre el mercado de deuda europeo y si el anuncio del Instrumento para la Protección de la Transmisión está dando sus resultados en los diferenciales mostrados en las primas de riesgo.

Los cierto es que, por ahora, no ha habido un impacto severo en el mercado de deuda. Las primas de riesgo no se han movido desde el anunció del BCE, aunque es cierto que previamente hemos asistido a importantes ascensos.

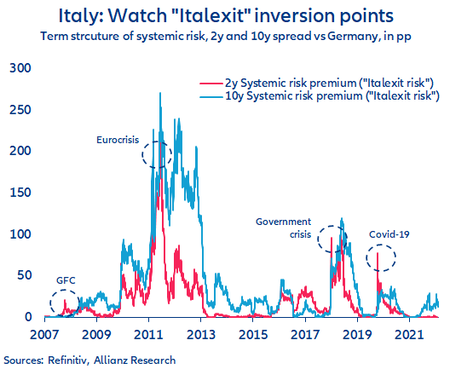

El bono que tiene puesta la mirada de los inversores es el bono italiano a diez años, ya que está cotizando a 238 puntos básicos, por encima incluso de la griega (223 puntos básicos). Y es que a los problemas estructurales económicos mencionados en anteriores ocasiones (deuda, competitividad, crecimiento) se le une la inestabilidad política con la dimisión de Mario Draghi como figura de Primer Ministro.

¿Qué gana el BCE subiendo tipos de interés?

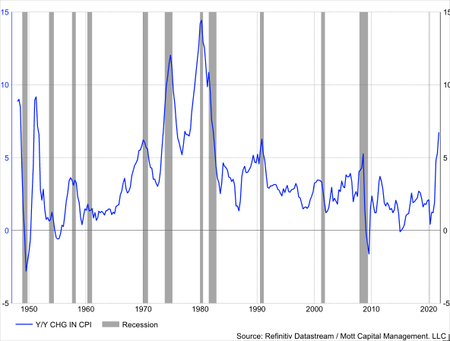

El BCE ha decidido mover ficha contra la inflación. Es decir, dejar de esconderse y enfrentar el gran problema económico que existe en la actualidad en la Eurozona. Y es que la escalada de precios ha seguido en su auge, si en el mes de mayo la inflación anual de la Eurozona era del 8,1%, al cerrar junio se ha elevado hasta el 8,6%.

En primera instancia, combatir la inflación genera un mensaje de confianza a los agentes económicos, pues las elevadas tasas de inflación han hundido las rentabilidades reales de las inversiones y mandar un mensaje de certidumbre en el entorno.

Por otra parte, los bancos centrales no suelen hablar de la divisa ya que oficialmente no está entre sus objetivos sino que se focalizan en el crecimiento económico, la creación de empleo y el control del nivel de precios. El BCE tiene como objetivo prioritario la estabilidad de precios en el medio plazo cercano al 2%.

Pero en esta ocasión, el BCE sí ha mencionado que está decisión viene dada también para apoyar al euro que recientemente había llegado a la paridad con el dólar.

En palabras de la presidenta del BCE, Christine Lagarde, ha subrayado la estabilidad de la moneda europea: "El euro une a 340 millones de personas. Ha sido, y seguirá siendo, una moneda estable. A eso nos comprometemos. Es nuestro trabajo, y lo cumpliremos".

Una estabilidad muy necesaria en un momento que su devaluación es un catalizador para una mayor dosis de inflación. Esto se debe a que los productos en dólares, como es el caso del petróleo, su adquisición se vuelve más cara en el supuesto de la devaluación del euro.

Y es que si la Reserva Federal toma el rumbo de combatir la inflación con subida de tipos, los capitales van a comprar dólares y vender euros -devaluando la moneda única-. De este modo, se posicionan en el activo libre de riesgo que es el bono estadounidense a diez años, por su remuneración superior. Subiendo tipos de interés se consigue frenar este proceso y alejar al euro de la paridad vista días atrás.

Un dato a tener en cuenta de lo que significa el problema de precios y de un euro bajo es que una potencia exportadora, Alemania cayó en un déficit comercial por primera vez desde 1991 en mayo cuando las importaciones superaron las ventas en el extranjero.

Riesgos que hay que tener presentes

Se trata de una decisión compleja porque sí, se combate el principal problema económico que esta inflación, pero pueden surgir otros problemas de calado en un horizonte temporal de medio plazo.

El primer problema que nos podemos encontrar sobre la mesa es revivir una crisis del euro vinculada a la deuda soberana. Los crecientes diferenciales entre los intereses pagados por los bonos entre los países que se consideran seguros y los que se consideran riesgosos no solo crean problemas económicos, también crean problemas políticos y sociales como ya sucedió en 2011.

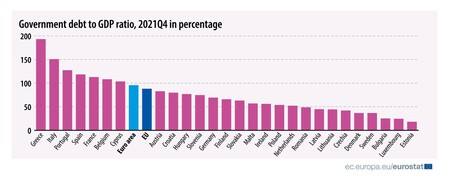

Pero esta vez nos presentamos ante el aviso con una deuda relativa al PIB notablemente superior. A finales del cuarto trimestre de 2021, la relación entre la deuda pública y el PIB en la Eurozona se situaba en el 95,6%. Y muchos países han cruzado el umbral de una deuda pública del 100% sobre el PIB tras la crisis COVID-19: Grecia (193,3%), Italia (150,8%), Portugal (127,4%), España (118,4%), Francia (112,9%), Bélgica (108,2%) y Chipre (103,6%).

La recesión es otro de los riesgos más evidentes y parece ser de los más factibles porque el objetivo de la subida de tipos de interés no es otro que golpear la demanda que ha disparado las materias primas que se recuperó muy rápidamente tras la crisis covid mientras que la oferta quedó rezagada.

En Estados Unidos un avance de precios superior al 5% ha sido la antesala de una recesión. Pasó a principios de la década de los setenta, de los ochenta y de los noventa cuando el petróleo se disparó.

A ello, sumemos un escenario un eventual corte en el suministro de gas que propicie restricciones en su uso. La reciente caída en los flujos de gas ruso a Europa ha incrementado la preocupación de que Rusia esté preparada para utilizar las exportaciones de gas como una herramienta política, con Alemania activando recientemente la fase dos de su plan nacional de emergencia de gas.

El racionamiento afectaría la producción de las industrias que utilizan el gas como insumo clave, con un impacto en cadena en las empresas a lo largo de la cadena de suministro. Las importaciones rusas han representado alrededor del 30% de la eurozona y el 60% del consumo de gas alemán en los últimos años

Se estima que en el escenario más complejo y teniendo en cuenta la repercusión en la cadena de suministro, el PIB podría reducirse un 3% en la UE y un 3,5% en Alemania en 2023.

Ver 2 comentarios