Marc Fortuño

En un entorno de bajos tipos de interés y lleno de incertidumbres tras el impacto económico de la COVID-19 en la economía, las estrategias que buscan cazar el dividendo se han afianzado para los inversores que buscan unas rentabilidades superiores y atractivas que no ofrece el mercado de bonos ya que desde finales de 2016, aproximadamente el 28% de todos los bonos gubernamentales de las economías avanzadas en circulación mostraban rentabilidades negativas.

Estas estrategias buscan obtener una renta constante y creciente, mediante las acciones con un historial de crecimiento de dividendos. Una asignación a empresas que tienen dividendos sostenibles y crecientes puede proporcionar exposición a acciones de alta calidad y mayores ingresos a lo largo del tiempo, por lo tanto, protege contra la volatilidad del mercado y aborda el riesgo de aumento de las tipos hasta un determinado punto.

Esta estrategia funciona por un motivo básico, las empresas que son capaces de el incrementando sus dividendos a lo largo del tiempo ostentan una mayor calidad que el mercado en general en términos de calidad de sus beficios y apalancamiento. La razón es que cuando una compañía tiene la capacidad de incrementar sus dividendos de forma fiable durante años o incluso décadas, implica solidez en sus estados financieros.

Esa fortaleza de sus fundamentales en los valores de crecimiento de dividendos significa que pueden proporcionar cierta protección contra las caídas durante los merados bajistas..

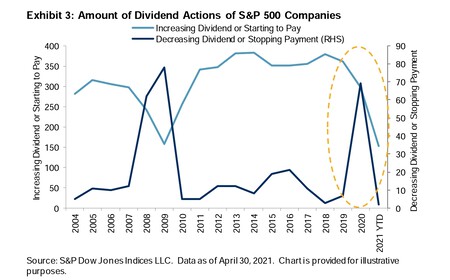

Hay otra cara de la moneda. Con la presión a los resultados empresariales derivados de la crisis, es posible que las empresas de alta rentabilidad en su dividendos sin una fuerte fortaleza financiera y disciplina no puedan sostener pagos futuros y podrían ser propensas a recortes y suspensiones de dividendos.

En consecuencia, los grandes pagadores de dividendos con más apalancamiento financiero, menor rentabilidad y menor crecimiento de los beneficios pueden ser más propensos a recortar sus dividendos en un mercado volátil y de bajo crecimiento. En 2020, los recortes de dividendos se acumularon en la recesión económica mundial provocada por la COVID-19. Históricamente, se observó una tendencia similar durante la crisis financiera de 2008.

En este punto debemos de ser capaces de diferenciar los dividendos que corresponden a una trayectoria frente a las empresas nuevas o con problemas intentan atraer a los participantes del mercado endeudándose sólo para pagar a los accionistas. Tratan de mantener un cotización virtualmente elevada deteriorando su balance, y de a la noche a la mañana cuando su situación es insostenible, se desploman en el mercado.

La generosidad de Europa con el dividendo

En el periodo comprendido desde los años 1971 hasta 2016, la contribución de los dividendos a la rentabilidad total anualizado de la cartera para el índice MSCI Europe fue de aproximadamente el 38%.

Otras regiones, como Norteamérica (índice MSCI Norteamérica) y Asia-Pacífico (índice MSCI Pacífico), alrededor de un tercio de la rentabilidades general se determinó por dividendos.

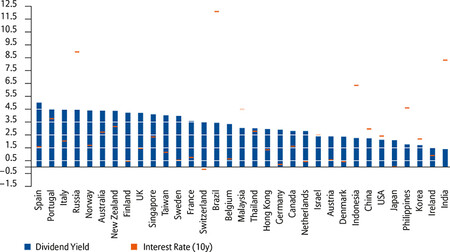

Las empresas europeas, en particular, tienen una política de dividendos favorable a los inversores en comparación con sus pares internacionales. La rentabilidad por dividendo del índice MSCI USA parece positivamente modesta en comparación, aunque hay que tener en cuenta que las empresas estadounidenses, a diferencia de las europeas, por ejemplo, tienen una tendencia más fuerte a lanzar esquemas de recompra de acciones que a pagar dividendos.

Si nos centramos en las empresas de los países del euro, España, Portugal e Italia, están liderando la rentabilidad por dividendo, lo que puede explicarse por el hecho de que estos mercados todavía tienen valoraciones bajas.