Raúl Jaime Maestre

Los bancos de inversión Barclays, Citi, Natixis, UBS y el BBVA han actuado como entidades colocadoras en la primera emisión de deuda senior 'non-preferred', es decir, no preferente.

La deuda senior 'non-preferred' es un nuevo tipo de deuda aprobada el mes de junio del 2017 por el Gobierno del PP para facilitar a las entidades bancarias el cumplimiento de los requisitos mínimos de fondos propios y pasivos admisibles (MREL).

Hasta el momento, la única entidad española que había emitido este tipo de bonos era el Banco Santander, que lo ha hecho en cuatro emisiones realizadas entre los meses de enero y julio. Ahora se han lanzado a la piscina el BBVA y CaixaBank.

Nos podemos preguntar: ¿Qué es la deuda senior 'non-preferred'? ¿Cuáles son las principales diferencias entre de la deuda senior 'non-preferred' y las participaciones preferentes?

El Banco Santander fue el primer banco a lanzar este tipo de deuda al mercado

El Banco Santander, presidido por Ana Botín, hasta el día de hoy, ha colocado en el mercado 4.900 millones de euros de deuda senior ‘non-preferred’ a través de 3 emisiones:

- En enero de este año, colocó 1.500 millones de euros este tipo de deuda.

- Otros 2.500 millones de dólares estadounidenses, alrededor 2.237 millones de euros en abril de este año.

- Y 400 millones de francos suizos, alrededor de 368 millones de euros, en mayo de este año.

A esas cantidades hay que añadir otros 800 millones de euros en emisiones privadas, que suman ese total de 4.900 millones de euros emitidos. El objetivo del Banco Santander es emitir entre 28.000 y 35.500 millones de euros en deuda senior 'non-preferred’ entre el 2017 y el 2018.

El 73% de los inversores en BBVA fueron gestoras de fondos y en CaixaBank pudo bajar precio

La operación del BBVA se ha realizado a través de bonos senior 'non preferred' a 5 años por valor de 1.500 millones de euros, al menor precio registrado en Europa en una emisión realizada de estas mismas características.

El precio de la emisión se ha rebajado hasta los 70 puntos básicos sobre los 'midswap', desde los 85 puntos básicos fijados como partida, con un cupón del 0,75 por ciento. La operación del BBVA se va a destinar a refinanciar los vencimientos de instrumentos mayoristas que no son elegibles bajo la nueva normativa europea.

El 21 por ciento de las órdenes de compra han procedido de España y Portugal, frente el 19 por ciento de Francia, el 18 por ciento de Alemania y Austria, el 17 por ciento del Reino Unido e Irlanda, el 7 por ciento de Bélgica, Holanda y Luxemburgo, el 7 por ciento países nórdicos, el 5 por ciento de Suiza y el 4 por ciento de Italia.

Por tipo de inversores, las gestoras de fondos han supuesto el 73 por ciento de las órdenes, muy por encima de las entidades bancarias con un 13 por ciento, y las aseguradoras y fondos de pensiones con un 12 por ciento, entre otros.

La operación de CaixaBank también fue bien recibida por el mercado, por lo que CaixaBank decidió ampliar su objetivo inicial de 1.000 millones de euros, hasta los 1.250 millones de euros, y pudo bajar precio desde el diferencial de 110 puntos básicos iniciales.

La emisión recibió una demanda superior a los 3.500 millones de euros. En concreto, ha recibido órdenes de 200 inversores institucionales. Los extranjeros han cubierto un 84 por ciento de la emisión y el libro ha sido colocado en un 89 por ciento entre fondos soberanos, fondos de inversión y aseguradoras.

CaixaBank y BBVA han esperado a estrenarse en el mercado con este tipo de emisiones una vez ha quedado aclarado su marco legal.

¿Qué es la deuda senior 'non-preferred'?

Este tipo de emisiones de deuda senior 'non preferred' fueron aprobados por el Gobierno del PP a través de una Real Decreto-Ley a través como medidas de urgencia en materia financiera el mes de junio de este año para poder facilitar a las entidades bancarias el cumplimiento del requerimiento mínimo de fondos propios y pasivos admisibles (MREL).

Este Real Decreto-Ley ha facilitado la concesión de los créditos ordinarios no preferentes categoría legal, en consonancia con lo realizado por otros países miembros de la Unión Europea y con los estándares de regulación internacionales.

La deuda senior 'non-preferred, cuyo orden de prelación (en caso de resolución o concurso) es inferior al resto de créditos ordinarios, pero superior al que tiene la deuda subordinada, es producto bastante complejo que no se destina a inversores que no sean cualificados.

Esta nueva categoría se coloca en tercer puesto en el orden de prelación automática en el caso de tener que asumir pérdidas. Por delante de ellos, las acciones de la entidad y los bonos de categoría AT1 y T2, es decir, aquellos a los que alcanzó el rescate interno del Banco Popular.

De aquí nace que, aunque sin precedentes y con garantías de mayor seguridad a la inversión que los títulos existentes con anterioridad, los inversores institucionales en los que hasta ahora se venía focalizando la emisión de estos papeles hayan venido exigiendo una rentabilidad mayor para su inversión en non-preferred.

Desde Moody's se ha señalado en un reciente informe que esta nueva clase de deuda no preferente "es positiva para el crédito de los tenedores de estos instrumentos porque absorberá pérdidas antes de los depósitos y otros tipos de deuda sénior en caso de una resolución o una insolvencia".

Las principales diferencias entre de la deuda senior 'non-preferred' y las participaciones preferentes

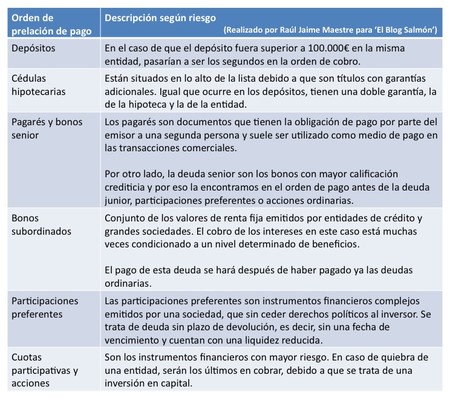

La deuda senior 'non-preferred' es aquella cuya principal característica es que se coloca por delante de la deuda junior, participaciones preferentes y acciones ordinarias en el orden de prelación de créditos y, por tanto, es la deuda que antes debe ser devuelta si la compañía emisora quiebra, como se puede ver en el cuadro de 'Orden de prelación de pago':

Además la deuda senior 'non-preferred' suele ir acompañada de un colateral que garantiza su pago en caso de quiebra de la compañía emisora. Las participaciones preferentes, por su parte, es aquella que tiene un menor nivel en el orden de prelación de créditos que la deuda senior 'non-preferred' y además, no suele ir acompañada de colateral.

Las participaciones preferentes suele denominarse también deuda subordinada. Este hecho hace que la deuda senior se emita, por norma general, a un tipo de interés sensiblemente inferior al de las deudas preferentes.

Los analistas esperaban ya este aluvión de este tipo de deuda por parte de la banca española

Dos fueron las razones principales para pensar que se iba a producir este aluvión de este tipo de deuda:

La primera, el interés de las propias entidades bancarias en desarrollar un colchón anticrisis adicional mientras los tipos de interés siguen siendo bajos en la Unión Europea, y no se acaba de implementar la nueva y más exigente normativa comunitaria.

En segundo lugar, los antecedentes de países donde la deuda non-preferred lleva más tiempo incorporada a su legislación nacional, como es el caso de Francia, pionera en la materia.

Hace ya meses que los analistas venían diciendo que las primeras colocaciones recurrentes de estos nuevos bonos llegarían en el segundo semestre de este año.

Estos nuevos bonos vienen a reforzar los ratios de capital solvente Tier 2, ya que ha habido una entrada en vigor de los nuevos umbrales de exigencia y una liquidez bien surtida gracias al Draghi, cuyos saldos no han de ser devueltos hasta el 2020.

Esta situación de liquidez ha contribuido a que las entidades bancarias estén ahora mismo más dispuestas a asumir mayores tipos de interés que el mercado demanda para unos bonos senior 'non-preferred' con los que se asumen ciertos riesgos de solvencia.

En El Blog Salmón | ¿Por qué la banca vuelve a ofrecer productos potencialmente tóxicos?

Imagen | Flickr