Raúl Jaime Maestre

Debido a una baja remuneración por parte de las cuentas de ahorro en las entidades bancarias, y la cobertura que ofrece el Banco Central Europeo (BCE) para dar liquidez a sus balances, la primera reacción de las entidades bancarias ha sido ofrecer a sus clientes fondos de inversión, con un gran aumento de productos estructurados, cuanto menos mixtos o directamente de los mercados.

Los descensos de la Bolsa a finales del 2015 y a principios del 2016 ha provocado unas fuertes pérdidas a los diferentes ahorradores que tenían su dinero puesto en acciones, muchos de ellos han exigido salir de estos productos arriesgados para no perder su inversión.

En este momento, las entidades bancarias se han lanzado a ofrecer productos de inversión estructurados. Estos productos estructurados pueden tener forma de un depósito o de bonos, y consiste en combinar un depósito normal con una opción sobre un valor, cesta de valores o índices.

Por tanto, día a día los inversores se encuentran con diferentes ofertas para adquirir productos financieros complejos y con riesgos como las participaciones preferentes y la deuda subordinada, que han producido pérdidas millonarias y el mayor escándalo financiero de la democracia.

Las asociaciones de usuarios de la banca que las entidades bancarias llevan tiempo comercializando productos de ahorro como los pagarés, los fondos estructurados (ETF), los seguros de renta vitalicia o los warrants, todos ellos con altos niveles de riesgos.

Bancos y cajas colocaron preferentes entre 2008 y 2011 como punto álgido

Las entidades bancarias españolas colocaron un total de 12.522 millones de euros en participaciones preferentes entre los inversores entre los años 2008 y 2011. Según los datos recopilados del informe de la Comisión de Seguimiento sobre comercialización de instrumentos híbridos de capital.

Pero en el año 2009 cuando se produjo un mayor volumen de emisiones e importes, con un total de 11.352 millones colocados entre pequeños inversores, derivado de la necesidad de obtención de recursos propios y la dificultad de las entidades para obtener esos recursos en el mercado mayorista.

Aunque en el año 2011 se lanzaron un número importante de emisiones, todas ellas eran canjes de otras anteriores que ya no servían para el cómputo de las necesidades de capital al modificarse la normativa europea y las exigencias de la Autoridad Bancaria Europea (EBA), por tanto, se canjearon por nuevas emisiones con las características necesarias para computar como recursos propios.

El saldo vivo de participaciones preferentes emitidas para minoristas se elevo durante el año 2000, con 9.231 millones de euros, hasta un máximo alcanzado en 2009 de 32.015 millones de euros, del que un 77 por ciento correspondía a emisiones de entidades financieras. Desde este año el saldo se ha reduciendo, especialmente en 2012, debido a las recompras y canjes de emisiones.

Durante este periodo colocaron este tipo de productos a unos 700.000 clientes sin la debida transparencia ya que no podían entender el producto por su complejidad, fueron engañados y, por lo tanto, desconocían el riesgo que acarraba su adquisición. En muchos casos pensaron que era renta fija cuando en realidad era renta variable.

¿Ahora qué hacen las entidades bancarias con los productos de riesgo?

Los fondos y depósitos estructurados no son sino los últimos de una lista de productos financieros ofrecidos a los clientes con perfil inversor conservador, según denuncian las organizaciones como Adicae. Así, los conocidos como ETF proliferan y se venden como un instrumento sencillo y útil, aunque cerca de la mitad tienen actualmente una rentabilidad negativa.

Aunque las mejoras registradas en la percepción de los mercados internacionales respecto a España, la situación de liquidez sigue siendo complicada para las entidades bancarias. Por esto, la banca lleva un tiempo lanzando emisiones de distintos tipos de deuda destinadas a proporcionar financiación a la entidad emisora para el desarrollo de su actividad crediticia, reconocido por las principales entidades españolas.

Las entidades necesitan liquidez para sobrevivir, y el recurso más accesible es el pequeño inversor. Se están fomentando, de forma deliberada, cada vez más productos financieros que derivan el riesgo sobre los clientes. Productos frecuentemente no tienen la liquidez que pretende un usuario, es decir, que no tienen garantizado el poder disponer en el momento que lo necesitan.

Alternativa al recorte de tipos

Parte de la responsabilidad esta proliferación de instrumentos de deuda está en el Banco De España. El supervisor financiero recomendó a las entidades, sin llegar a publicarlo como una circular, limitar la rentabilidad de sus depósitos al máximo por ciento. Esto ha sido usado por el sector financiero para ofrecer tipos muy bajos en los depósitos y algo mayores en productos con incertidumbre.

En general, estos productos no están cubiertos por el Fondo de Garantía de Depósitos (FGD), el organismo semipúblico con la garantía del Estado que respalda los ahorros en España. No son depósitos y ni siquiera son accionista ya que es deuda.

¿Pero qué es un producto estructurado?

Un producto estructurado es un producto financiero de inversión con un plazo fijado por adelantado, que permite al inversor la posibilidad de conseguir una rentabilidad vinculada a la evolución de un terminado activo.

La característica en común de los productos estructurados es la existencia de un activo de referencia al que se vincula su rentabilidad final, o la posible pérdida de capital. A este elemento externo se le llama 'Activo Subyacente', pudiendo utilizarse varios activos para tal fin como serían los índices bursátiles, acciones individuales, fondos de inversión, materias primas, tipos de cambio o tipos de interés...

Las condiciones de cada uno de los productos son particulares en cada emisión. No existe un producto estándar dentro de los diferentes productos estructurados que se pueden ofrecer. Por esto, previo a su contratación, el inversor debe saber el funcionamiento de cada producto, comprendiendo como se comporta en función de la evolución del activo de referencia al que se ha vinculado.

¿Cómo se pueden clasificar los productos estructurados?

Los productos estructurados se pueden clasificar según la siguiente relación:

Según las garantías para el inversor. El principal se garantiza el 100% y el inversor tiene protegido su capital y sólo pone en riesgo la rentabilidad. Si es sin garantizar el principal total o parcialmente son los productos más arriesgados y ofrecen mayores rendimientos.

Según la modalidad de percibir el rendimiento de la estructura. Estructuras con rendimientos implícitos ( cupón cero ) donde no existen flujos intermedios sino que el pago se realiza de una vez. Estructuras con rendimientos explícitos donde el pago se realiza a través de un flujo de pagos. Estructura con rendimiento mixto donde una parte se recibe con una determinada frecuencia.

Según la tipología de la estrategia. Direccionales donde existe una exposición alcista o bajista del activo subyacente. Diferenciales donde el rendimiento del producto va a depender de la relación de precios que mantengan dos activos relacionados. De volatilidad donde se generan los rendimientos a través de la compra/venta cuando el activo subyacente se sitúa fuera del rango de precios.

Según los activos subyacentes. Renta variable son las acciones índices. Renta fija son los bonos corporativos, nacionales... Materias son oro, petróleo, productos agrícolas... Divisas son dólar estadounidense, euro... y Mixtas combinación de activos subyacentes.

Instrumentos utilizados para crear productos estructurados

Para la elaboración de dichos productos estructurados se deben utilizar contratos de derivados para administrar el riesgo y replicar el comportamiento del activo subyacente. En los productos de derivados más utilizados nos podemos encontrar:

Swaps. Es la compra y venta simultánea de activos u obligaciones subyacentes similares de valor, en la que el intercambio de flujos financieros proporciona a ambas partes de la operación condiciones más favorables. Su función consiste en la permuta de riesgos, es decir, que cada una de las partes puede elegir cual de los riesgos quiere asumir.

Opciones Plain Vanilla. Son contratos en los que el comprador, mediante el pago de una prima, obtiene el derecho de comprar o vender un determinado subyacente a un precio pactado y hasta una fecha determinada. Aquellas que otorgan derechos de compra se llaman 'CALL' y las que otorgan derechos de venta se llaman 'PUT'.

Opciones exóticas. Dichas opciones representan adaptaciones de las opciones estándar o plain vanilla a las necesidades específicas de cobertura y modulación de riesgos de los agentes económicos. Se pueden distinguir las opciones 'lookback', opciones asiáticas, opciones con precios de ejercicio promedio, opciones condicionales, opciones sobre varios subyacentes, opciones binarias o opciones 'as you like'.

¿Cómo se elaboran los productos estructurados?

En general, los productos estructurados se encuentran indexados a activos de renta variable, pero también se pueden indexar su rentabilidad a activos de renta fija, divisas, materias primas y otros productos.

Los productos estructurados más frecuentes son aquellos que garantizan el capital. Todos los modelos de los productos se van estructurando mediante la compra o la venta de opciones sobre el activo subyacente correspondiente.

El porcentaje de participación sobre el activo de referencia estará supeditado a la proporción de la opción que se puede comprar una vez que se ha garantizado, a través de la renta fija, total o parcialmente el capital invertido.

De los diferentes tipos de bonos estructurados, se puede citar:

Bonos con capital protegido a vencimiento. El capital o un porcentaje del capital están garantizados a vencimiento. Serían los bonos más seguros de su categoría.

Bonos con participación sobre el activo subyacente. Se vincula la rentabilidad del estructurado a la evolución de un activo subyacente. Por esto, se determina un participación que servirá para calcular el interés final devengado por el producto, normalmente, este producto se encuentra entre un 70 a 100 por cien de la participación en la evolución del subyacente.

Bonos con cupones digitales. Paga un cupón determinado de antemano si el activo subyacente alcanza un nivel prefijado en alguna de las fechas de observación designada.

Bono reverse convertibles. Son productos estructurados con un plazo de inversión a corto plazo, de 1 a 2 años, sin capital protegido y que paga una rentabilidad fija a vencimiento. La devolución del capital invertido se vincula al comportamiento de un activo subyacente, normalmente, una acción individual. En caso de conversión, los inversores obtendrán acciones devaluadas en la misma proporción a la caída de la subyacente desde el inicio del producto.

¿Qué ventajas pueden aportar al inversor los productos estructurados?

A través, de este tipo de herramientas, el inversor puede complementar el riesgo asociado al instrumento financiero subyacente obtenido habitualmente un margen financiero más amplio que el obtenido por los productos tradicionales.

El inversor puede seleccionar un producto que se adapte a su perfil de riesgo facilitando la diversificación de la cartera que genere en forma eficiente la rentabilidad acorde al nivel riesgo asumido.

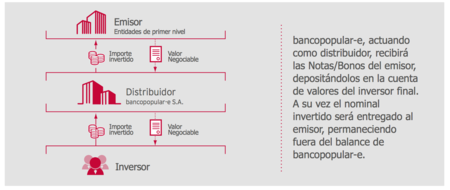

Por parte del emisor, raramente se soporta alguno de los riesgos implícitos en el producto estructurado ya que es habitual cederles a una contraparte a través de un producto derivado como puede ser un contrato de swap o una opción, en otros. El 'Banco Popular' en su gráfica nos muestra su funcionamiento:

¿Qué desventajas pueden aportar al inversor los productos estructurados?

Un producto estructurado será bueno o malo en función de cómo se comporten los mercados y de las posibilidades de que se cumplan los parámetros que una entidad fija para que un inversor logre un tipo de interés u otro.

En un momento como el actual, de fuerte aversión al riesgo, el inversor prefiere controlar imposiciones a plazo fijo puras. Pero las entidades bancarias, con una gran penetración y capacidad de doblegar voluntades, colocan lo que la central les pide. Los productos estructurados son un producto recurrente, mucho menos costoso para las entidades que los depósitos tradicionales.

Los grandes riesgos de invertir en productos estructurados son:

Riesgo de crédito. Los productos estructurados están constituido mediante activos subyacentes. El banco compra ese activo subyacente por un valor inferior al nominal y el vencimiento recibe todo el nominal. Es el banco quien compra este activo subyacente y con eso se asegura pode devolver un porcentaje de la inversión al cliente y el resto lo cubre con opciones bancarias.

Riesgo de liquidez. Quien tiene en cartero un activo que cotiza en mercado líquido lo puede vender en cualquier momento. Pero esto no pasa así con los estructurados porque no existe ningún producto líquido en el mercado dónde se pueda ver cómo cotiza el producto. Lo peor, el producto estructura suele tener altas comisiones de reembolso, con el agravante de que solo hay un comprador potencial, el banco que lo ha comercializado.

Riesgo de derivado. Los productos estructurados incorporan opciones, que normalmente suelen ser productos seguros siempre y cuando coticen en un mercado regulado. Pero otra cosa es que lo hagan en los denominados mercados 'over the counter' u OTC. El problema es que aquí es todo es a medida.

Riesgo de inflación. En un producto de largo plazo si la inversión no va bien, pero tampoco se pierde nada al estar el capital protegido, aunque eso solo es en teoría. En realidad, el inversor ha perdido la inflación, y en un periodo de inflación normal se podría estar alrededor de una pérdida acumulada del 14 al 18 por ciento.

Riesgo del mercado. Es obvio que el activo subyacente sobre el que se invierte el producto estructurado cotice al alza y a la baja, con lo que va oscilando como cualquier tipo de inversión que se realice.

Otros productos de riesgo para inversores 'Pagarés bancarios'

Las organizaciones de usuarios de entidades bancarias hace tiempo están advirtiendo de la agresividad de campañas iniciadas por las entidades para comercializar los llamados pagarés bancarios.

Se trata de un producto de renta fija, el cual se compra pagando un precio y a una fecha determinada se devuelve esa cantidad más un porcentaje. El problema es que el pago de los pagarés depende integramente de la entidad que los emite y que no está respaldado por ningún fondo de garantía.

Si la entidad quebrase, no habría ningún respaldo a esa inversión más que los activos que se pueden liquidar de la entidad bancaria. Para poder invertir en estos instrumentos asumiendo los riesgos es necesario conocer la situación financiera de la entidad, así como su solvencia, es decir, que un ahorrador sin conocimientos financieros no sería el perfil de este producto.

Otros productos de riesgo para inversores 'Seguros de renta vitalicia' y 'Warrants'

Los seguros de renta vitalicia son aquellos productos que se comercializan como un método de ahorro, como si de un seguro de vida se tratase, algunas entidades puntualizan que en realidad es un producto de inversión 100 por ciento, ya que hay un alto riesgo de pérdida, la penalización es alta, si lo quieres rescatar antes de tiempo.

Los warrants son un tipo de valor negociable en mercados, con la particularidad que da a su propietario en derecho, la opción y no la obligación, de comprar o vender una determinada cantidad de un activo, acciones o materias primas, a un precio determinado.

Es decir, es un instrumento que permite especular con el precio futuro de un valor, se trata de un instrumento muy utilizado por los inversores profesionales, ya que permite minimizar riesgos en una inversión en un plazo determinado.

Por tanto, es un producto bastante complejo pero poco aconsejable para los inversores conservadores, por lo que supone una apuesta que, exige conocer los fundamentos del mercado en el que se invierte.

Otros productos de riesgo para inversores 'Cédulas hipotecarias'

Las cédulas hipotecarias no son otra cosa que bonos, similares a la deuda pública, cuya garantía son préstamos concedidos por el propio banco emisor. El consumidor presta su dinero a una entidad y la garantía para devolver esta cantidad más unos intereses no es sino un grupo de préstamos hipotecarios firmados por otras personas.

Son productos muy beneficiosos para las entidades bancarias, ya que son a largo plazo y, a pesar de que las entidades pagan más al consumidor que por un depósito a plazo fijo, juegan con las supuestas dificultades de perder liquidez.

El riesgo de estos productos están en que no cuentan con el respaldo del Fondo de Garantía de Depósitos y que cotizan en mercados secundarios susceptibles de perder liquidez, como ocurrió con las preferentes, lo que dejaría a los compradores atrapados en la inversión.

¿Qué deben hacer los pequeños inversores con los productos tóxicos?

Pese a los protocolos y los formularios que utilizan las entidades bancarias para comprobar si un cliente es adecuado para un tipo de producto, las organizaciones de protección al consumidor instan a los clientes a informarse, leer detenidamente los documentos que firman, y resolver en la propia sucursal cualquier duda que surja.

Los clientes tienen que ser conscientes, si les están ofreciendo un producto que no es un depósito, de qué consecuencias puede tener con sus ahorros. Si no lo tienen claro, es aconsejable que acudan a asociaciones de defensa de los clientes, donde les asesorarán sin conflictos de intereses<.

Los empleados de las entidades bancarias si tienen conflictos de intereses. En una línea similar no deben firmar nada hasta que no sean capaces de responderse a sí mismos si la rentabilidad que han ofrecido se la van a dar seguro o no, o si pueden perder el capital inicial.

Las asociaciones de consumidores de productos financieros coinciden en recomendar a los inversores de perfil conservador, aquellos que quieran todo su capital garantizado y la posibilidad de rescatarlo en cualquier momento, que contraten depósitos tradicionales, como los de plazo fijo. Pueden dar una rentabilidad baja, pero son los únicos que cuentan con respaldo de Fondo de Garantía de Depósitos.

En El Blog Salmón | Cuenta 1,2,3: ni producto estructurado ni fuera de la protección del FGD (pero demasiada compleja)

Imagen | APABANC | 20minutos | Rankia | elPeriódico

Ver 16 comentarios