Marco Antonio Moreno

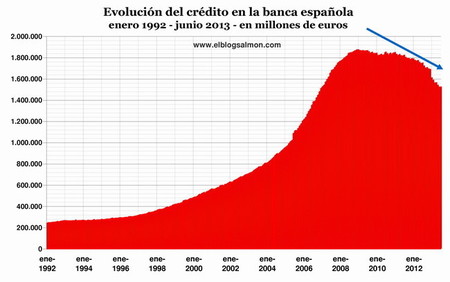

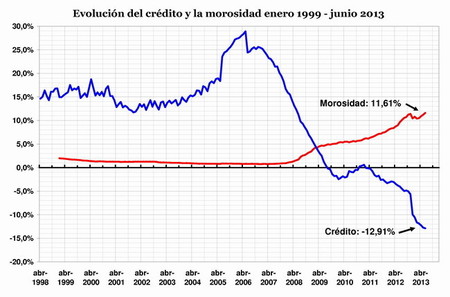

Evolución del crédito en la banca española

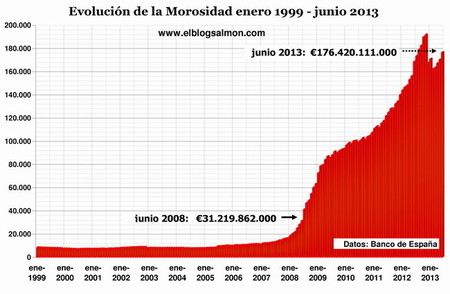

Evolución Morosidad

Una de las consecuencias de aquel delirio frenético ha sido el aumento en la morosidad. El exceso de confianza llevó a la banca a prestar dinero a muchos que no tenían como pagar, y que igual se subían al tren de la fiesta. El sistema los amparó mientras pudo pero su abultado volumen dejó a la banca a una situación insostenible. Por un lado, la caída en el precio en el valor de los activos, y por otro el abultado nivel de impagos (o default), llevó a la banca al borde de la quiebra y solo se pudo salir de esta situación por el socorro del dinero público, que a su vez significó para los países aumentar fuertemente su deuda pública. La caída en el precio de los activos dejó a la banca en su total desnudez, dado que no sólo quedaban con menos capital del que tenían declarado en los libros, sino que los activos de deuda se hacían más difíciles de recuperar. Esto obligó a la banca a hacer grandes liquidaciones y a jugar en la barra del crédito blando que ofrecían los bancos centrales.

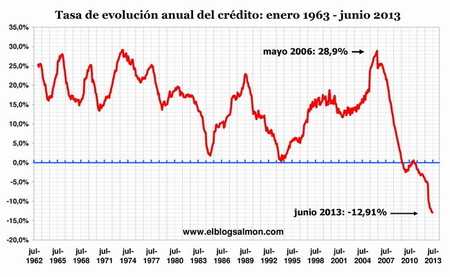

Tasa evolución del crédito

Tras el estallido de la burbuja, los canales de crédito se secaron y los bancos comenzaron a buscar maneras de recapitalizarse para no perder su acceso al mercado de capitales, acaparando fondos de los prestatarios, independientemente de su solvencia. Sin embargo, dado el volumen de la catástrofe financiera, la crisis hipotecaria se amplificó y se hizo sistémica a través de las numerosas conexiones de un sistema financiero envuelto en la red de la globalización que ha pretendido ser su sistema nervioso. Pero la opacidad de su funcionamiento ha llevado a la economía a un punto altamente inestable, con la curiosa combinación de alta liquidez y problemas para la generación de crédito. La caída en la generación de crédito de la banca española supera el 40% desde sus máximos en 2006 (28,9%) a la magra cifra de junio de este año (-12,91%), que por su ritmo de caída no tiene una fácil recuperación.

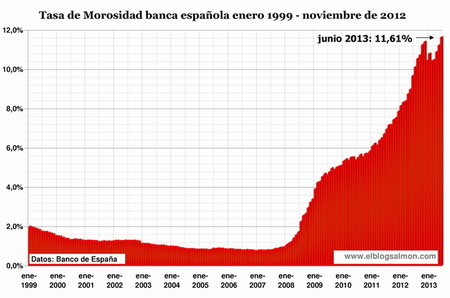

Tasa de Morosidad

La tasa de morosidad ha batido nuevos récords lo que confirma las dificultades de los deudores para pagar sus préstamos. Sin embargo, lejos de buscar mecanismos para que los deudores puedan pagar sus deudas (como es la generación de empleo), se piensa que es la banca la que tiene que generar más crédito, cuando es justamente la banca la que generó la crisis al otorgar créditos más allá de lo permitido. Esto demuestra que no se ha aprendido nada de la crisis, y que se siguen aplicando las mismas recetas que la provocaron, es decir, el crédito barato. Los bancos jugaron un papel crucial en la construcción de la crisis, y se les da todo para que repitan una nueva crisis a la brevedad. Esto indica que lejos de crear una arquitectura financiera más sólida que reduzca los riesgos sistémicos, se sigue induciendo a futuras crisis por la vía de las bajas tasas de interés y el excesivo predominio del sistema financiero sobre el resto de la economía.

Crédito y Morosidad

Esta gráfica muestra la enorme brecha entre el crédito y la morosidad, un hecho bastante inusual y que se está prologando. El aumento de los impagos pone en guardia a una banca que no está generando créditos al ritmo esperado y esta situación complica a la economía. La contracción del crédito retroalimenta el letargo que instala a la economía lejos de la velocidad de salida, o de escape de la crisis. Y la razón fundamental es, por cierto, que en ninguno de los rescates a la banca ha habido consideración al tema del empleo. Se ha dado por hecho que son las finanzas las que mueven la economía, olvidando que es el empleo y la producción real el verdadero motor del crecimiento.

En El Blog Salmón | Morosidad, El guión se cumple: nuevo récord de la morosidad en junio, con un 11,6%

Ver 4 comentarios