Marc Fortuño

Dejamos atrás 2022, un año marcado por el estallido de una invasión de Rusia en Ucrania, la subida de precios de petróleo y gas que disparó la inflación y un giro en la política monetaria de los bancos centrales con el auge de los tipos de interés.

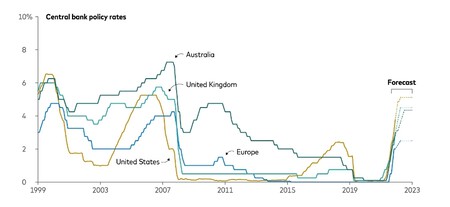

Y arrancamos 2023, en un entorno de desinflación, con una proyección a la baja de las tasas de inflación, lo que puede implicar que las autoridades monetarias detengan el ritmo de subidas contempladas hasta la fecha.

Se empieza ya a sentir los efectos de las acciones de los bancos centrales. El fuerte aumento de los costes de endeudamiento ha frenado la actividad inmobiliaria, y un dólar fuerte podría afectar los márgenes de los beneficios empresariales estadounidenses.

Como siempre, el mercado de la vivienda es el primer mercado en reaccionar cuando los bancos centrales aplican los frenos monetarios. Las tasas de hipotecas nuevas significativamente más altas están limitando la demanda de viviendas nuevas, y la débil actividad inmobiliaria afectarán a la economía mundial en 2023.

La construcción se debilitará, el gasto en muebles para el hogar y otros bienes duraderos caerá, y los precios más bajos de la vivienda podrían afectar el gasto del consumidor.

Las claves para este año son múltiples: La inflación debería comenzar a moderarse a medida que la economía se desacelera, el mercado laboral se frena, las presiones de la cadena de suministro empiezan a disminuir y Europa busca diversificar su suministro de energía. El escenario base de los analistas prevé una recesión leve en las economías avanzadas en 2023.

En la recesión influirá China en su papel de política de cero Covid sin duda ha frenado la segunda economía más grande del mundo. También ha interrumpido aún más las cadenas de suministro orientadas al oeste. Habrá que estar atentos si la guerra en Ucrania acelera o precipita una mayor participación de Occidente, lo que muy probablemente conduciría a un mayor aumento de la inflación.

En el caso de Europa, la recesión parece inminente. La dependencia de la energía rusa representa un riesgo a pesar de que los niveles de almacenamiento de gas natural parecen estar llenos. Nuevas subidas de tipos del BCE para luchar contra la inflación inevitablemente deprimirán el crecimiento.

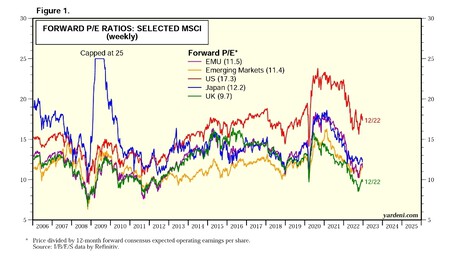

Podriamos pensar que ante un escenario de recesión las bolsas deberían resentirse, sin embargo, tanto las acciones como los bonos ya han ido anticipando estos problemas macro en 2023. Con una caída del 18% en la renta variable mundial y una caída del 15% en el índice global de bonos agregados en 2022, los precios del mercado ya han absorbido una gran cantidad de riesgo.

Y es en este punto que, debido a que los mercados han sido golpeados, las valoraciones más bajas de las acciones y las rentabilidades más altas de los bonos ofrecen a los inversores los puntos de entrada más atractivos a las carteras en más de una década. También, en la renta variable, las valoraciones han caído significativamente. Las relaciones de precio/beneficio a futuro (PER forward) para las acciones de gran capitalización han vuelto a caer a sus promedios a largo plazo.

En 2023, si se estabilizan los tipos de interés y empiezan a moverse a la baja, las condiciones son un buen augurio para bonos estables y atractivos, ya que los precios se mueven en la dirección opuesta a los rendimientos.

Y, después de una larga sequía, el mercado de bonos está inundado de rentabilidades que son atractivas en relación con otras inversiones de ingresos. Una cartera de bonos de alta calidad, como los bonos del Tesoro y otros bonos respaldados por el gobierno, y los bonos corporativos de grado de inversión, pueden rendir entre un 4% y un 5% sin una duración excesivamente alta.