Marc Fortuño

En los últimos dos años, la demanda de materiales para baterías ha aumentado a medida que aumentaban las ventas de vehículos eléctricos. Este es el principal factor de ajuste y que ha motivado la tendencia alcista del cobalto, litio y níquel.

Las perspectivas de demanda de las baterías, combinadas con sus claros beneficios ESG, ayudaron a desencadenar el inicio de un aumento del capex de la oferta desde finales de la década de 2010 que no hizo más que acelerarse por la respuesta política a la COVID.

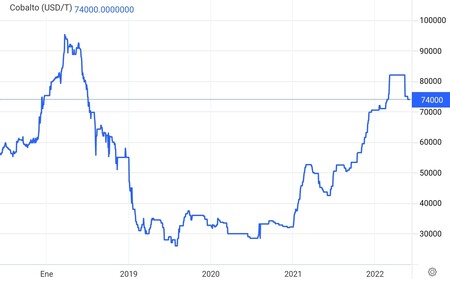

Si no miramos por materias primas, el cobalto se ha visto envuelto en una escasez de oferta agravada por la interrupción de las cadenas de suministro en medio de un aumento sin precedentes de la demanda mundial hizo que el mercado del cobalto sufriera un déficit importante el año pasado del 11% de la oferta mundial. Si a mediados de 2020 el cobalto cotizaba en los 30.000 dólares por tonelada, hoy se encuentra en los 74.000 dólares.

De igual modo, en el litio, partimos de una importante tendencia a la restricción el año pasado, que obtiene el mismo déficit global de la oferta mundial que elmcobalto, lo que provocó una subida de los precios del 200% en litio en en el último año hasta los 53.982 dólares por tonelada. La subida es mayor si es comparada con el año 2020 que se encontraba en los 5.538 dólares en promedio.

Si hablamos del níquel, el importante déficit y la rápida subida de los precios en el mercado del níquel durante los últimos 12 meses han reflejado un aumento de la demanda de baterías, la caída/baja de las existencias y la falta de preparación de la oferta.

El níquel ha casi triplicado los precios en los últimos dos años y ahora se sitúa por debajo del nivel de 29.000 dólares tonelada, volviendo a donde cerró el mercado el 4 de marzo, el último día de negociación después de que los bajos volúmenes de negociación sin precedentes desencadenaron una crisis de liquidez para uno de los productos básicos industriales más cruciales.

A principios de marzo, sus precios superaron brevemente la marca de los 100.000 dólares en medio de una dura contracción de posiciones cortas cuando Tsingshan Holding Group de China, uno de los principales productores del mundo, compró grandes cantidades para cubrir sus apuestas cortas en el metal

Las inversiones realizadas estimulan la oferta que harán caer los precios

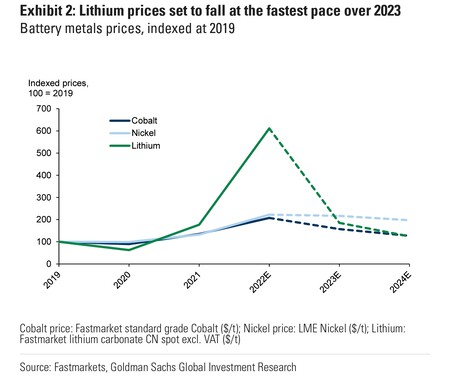

Pero se espera una tendencia a la baja de estas tres materias primas en los próximos dos años. Y esas proyecciones no se basa en una visión negativa de las perspectivas de la demanda.

Es más se espera una fuerte tendencia de crecimiento de la demanda de vehículos eléctricos, respaldada por una política cada vez más favorable en todo el mundo, liderada por Europa y China. De hecho, las estimaciones muestran que la demanda de baterías para el almacenamiento de energía y los vehículos eléctricos se multiplicará por diez hasta alcanzar los 3.453 GWh en 2030, frente a los 348 GWh de 2021.

La perspectiva de un rápido crecimiento de la demanda del sector de vehículos eléctricos ha estimulado una mayor inversión en el suministro de metales para baterías y los déficit anteriores se verán menguados: la oferta crecerá más que la demanda, lo que haría caer los precios de estas materias primas en los próximos dos años.

Este año ya se estima que el mercado de cobalto se enfrentará a un déficit de menor tamaño, lo que refleja el impacto de los fabricantes de automóviles que reducen el contenido de cobalto en sus baterías, así como las tendencias más fuertes de la oferta. La mayor volatilidad de los precios llevarían a este metal a una caída del 40% en dos años. A ello se une la preocupación por la cadena de suministro de cobalto han empezado a convencer a los fabricantes de baterías de que se alejen de las baterías con alto contenido de cobalto.

El litio juega el papel más importante en esta tendencia, con un aumento promedio anual de la oferta de poco más del 30% entre 2022 y 2025, lo que refleja la aceleración de nuevos proyectos en Australia y China, especialmente en Chile. Los precios proyectados a dos años estiman una caída del 80% hasta los 11.000 dólares por tonelada.

El níquel se enfrentará a la escasez de suministro de baterías durante el resto del año, pero desde el principio antes de que reaccione el suministro de productos químicos a mediano plazo de Indonesia y la escasez se recupere a mediados de la década.

La rigidez del níquel a corto plazo se transformará en una trayectoria más suave a partir de 2023, lo que hace que se proyecte una caída del 12% a dos años. Esto refleja una fuerte tendencia de crecimiento en el suministro de productos químicos, así como en la capacidad de conversión, que permite el paso del níquel de baja pureza de clase 2 -utilizado en el acero inoxidable- al níquel de alta pureza de clase 1.

Por lo tanto, entre 2022 y 2025, se espera que la oferta de litio aumente en promedio un 33% anual, la de cobalto un 14% y la de níquel un 8% anual, pero las tasas de crecimiento de la demanda son del 27%, 11% y 7% anual respectivamente, todas ellas tasas más bajas que las de oferta.

Ver 1 comentarios