Marc Fortuño

La banca se identifica como un sector ampliamente privilegiado por diversas acciones únicas, como por ejemplo la intervención en su capital social a través de las cuentas públicas del Estado materializando los rescates, o bien la posibilidad desde la autoridad monetaria de recibir liquidez en unas condiciones ventajosas que ningún otro sector o agente privado sería capaz de obtener.

Por ello, se tiende a decir que "la banca siempre gana" y es que con tantos privilegios uno tiende a pensar que es un sector que goza de buena salud financiera y que sus accionistas pueden estar plenamente satisfechos con los resultados empresariales que se han visto sostenidos a largo plazo por ese proteccionismo.

Pero la realidad no es así. Si por algo se ha caracterizado a la banca, es por tener un esquema empresarial especialmente intervenido que dificulta la obtención de rentabilidades sostenidas a largo plazo y, cómo veremos a continuación, sus accionistas no pueden estar muy satisfechos con su evolución en estos últimos años.

Márgenes lastrados y la pesada regulación

A día de hoy, no hay sector más intervenido que el sector bancario porque se caracteriza por la determinación desde la autoridad monetaria de los tipos de interés que constituyen su principal baza para obtener ingresos y una reforzada regulación que conlleva diferentes costes de estructura para hacer frente a los criterios del regulador y determina las condiciones de capitalización necesarias para llevar a cabo la actividad.

Desde el punto de vista de los ingresos, nos encontramos ante un contexto especialmente complejo para las entidades bancarias. En primer lugar, tenemos un banco central que ha decidido mantener los tipos de interés ultrabajos en el 0% (tasa de depósitos del -0,40%) lo que en consecuencia significa una menor capacidad para la industria bancaria para generar beneficios decentes en la concesión de préstamos.

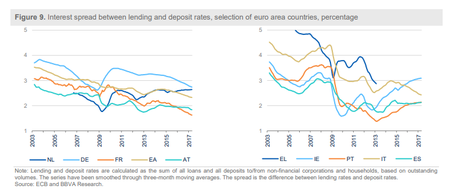

En consecuencia, vemos margenes de intereses deprimidos. En el siguiente gráfico lo podemos ver de manera clara, el diferencial entre los tipos de interés de los préstamos y los tipos de depósito (es decir, el efecto de los precios sin tener en cuenta los volúmenes), ha sido el siguiente: se redujo continuamente del 3,7% en 2003 al 2,3% en 2017 (media de la Eurozona). Esto representa una disminución de casi el 40% en el diferencial de los intereses minoristas.

En los países periféricos, los diferenciales de los tipos de interés minoristas se redujeron significativamente en las fases iniciales de la crisis, ejerciendo una presión adicional sobre los bancos, ya de por sí estresados desde el punto de vista financiero. De hecho, el diferencial de intereses cayó por debajo del 2% en Irlanda, Portugal y España, mientras que en países como Alemania y Bélgica se mantuvo cerca o por encima del 3%.

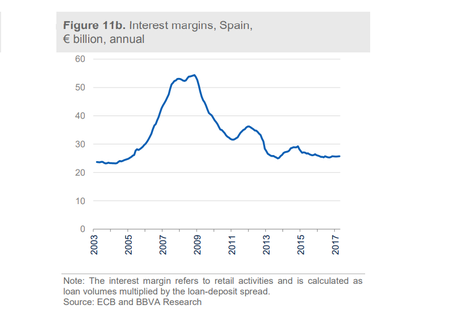

Para el conjunto de la Eurozona, el volumen de préstamos se ha estancado desde el estallido de la crisis. Por lo tanto, la disminución de los márgenes no se compensó con una expansión de los volúmenes, sino que se tradujo en una reducción de los márgenes sobre los tipos de interés. En consecuencia, el margen de interés generado por las actividades minoristas de las entidades de crédito de la Eurozona se redujo desde los 280.000 millones de euros anuales en 2008 y 230.000 millones de euros en 2017.

Si nos centramos en la banca española, sus márgenes de intereses se encontraban por encima de los 50.000 millones de euros en 2007. Sin embargo hoy, sus márgenes han perdido 30.000 millones por el camino.

La regulación bancaria se ha vuelto más estricta tras la crisis financiera. En consecuencia, los costes de regulación y cumplimiento han aumentado sustancialmente en estos años, lo que es un agravante en la estructura de costes de las entidades bancarias.

Desde 2014, la UE ha estado trabajando en la construcción de una auténtica Unión Bancaria. Se han realizado importantes esfuerzos y se han logrado avances en un tiempo récord en la configuración de un sistema europeo de regulación, supervisión (Mecanismo Único de Supervisión) y resolución (Mecanismo Único de Resolución) para el sector bancario. Sin embargo, el marco aún no se ha finalizado, ya que la protección de los depositantes sigue siendo competencia de las autoridades nacionales.

El problema es que el gasto adicional en gestión de riesgos seguirá afectando a la rentabilidad de los bancos en medio de tipos de interés bajos, un crecimiento moderado de los préstamos. Una presión persistente sobre la rentabilidad podría frenar las mejoras en la fortaleza crediticia general del sector bancario.

El sector bancario europeo cotiza a los mismos niveles de hace 25 años

Los negocios que a pesar de sus idas y venidas mantienen tendencias positivas a largo plazo, tienden a reflejar un alza generalizada en sus cotizaciones, mostrando que el valor de la empresa se va incrementa al paso del tiempo.

Pero este no es el caso del sector bancario europeo. Si atendemos a la evolución del índice Stoxx Europe Banking, vemos que hoy cotiza a niveles de 1994, lo que tiende a significar que nos encontramos ante un sector decadente incapaz de generar valor (sin tener en cuenta dividendos) para afianzar un sólido crecimiento sostenido al paso de los años.

Incluso, si tomamos como referencia los máximos históricos vistos a mediados de 2007, vemos que la caída de las empresas que se integran en sector bancario europeo ha sido de un 72% acumulado durante estos años, contra el patrimonio de sus accionistas. Sin duda, la banca no siempre gana.

El dominio de los bancos sobre los productos financieros, comerciales, crediticios y de inversión ha permanecido incuestionable durante décadas. El sector bancario es la industria más regulada, con grandes barreras de entrada, y ha estado protegida durante las últimas décadas. Y aún con todo ese esquema privilegiado, sus accionistas no han visto unos resultados satisfactorios.

La hegemonía de la banca se rompe ante las fintech

El rápido desarrollo de la tecnología y la industria digital ha afectado a las industrias bancarias y financieras de todo el mundo. Las perturbaciones de los servicios financieros han cambiado el panorama empresarial. Ahora, la gente tiene más alternativas cuando se trata de servicios financieros y puede optar por instituciones financieras no bancarias.

Si bien los clientes han comenzado a cambiar a productos y servicios de tecnología financiera (fintech), es demasiado pronto para decir si el sector bancario va a perecer. El sector bancario está cambiando su forma de hacer negocios a medida que las empresas de tecnología avanzada van tomando posiciones en el mercado, desmembrando cada una de las actividades tradicionales de la banca.

Las fintechs se han trasladado a los servicios bancarios principales, incluido el negocio del crédito. Actualmente, el crédito fintech representa solo una fracción muy pequeña del crédito general, pero está creciendo rápidamente y podría ser más dominante en ciertos segmentos del mercado. En los Estados Unidos, por ejemplo, el 36% de los préstamos personales no garantizados fueron emitidos por fintechs en 2017.

Al centrarse en las innovaciones digitales e introducir productos y servicios especializados y personalizados que cubren nichos de mercado, las empresas de fintech han logrado cubrir la brecha en el mercado que el sector panadero no ha podido cubrir. Si en un entorno de hegemonía, la banca ha mostrado pésimos resultados ¿Cómo le afectará la creciente competencia de las fintech?

Si a banca tradicional no consigue proporcionan los servicios financieros digitales que demandan los clientes. Las nuevas tecnologías innovadoras y de rápido movimiento, o grandes empresas de tecnología con grandes redes de clientes, llegarían a dominar el mercado, desplazando así a la actual industria bancaria.

Ver 4 comentarios