Seguimos teniendo un problema con la declaración de alquileres de inmuebles y el dinero negro. Tal y como se aprecia en la captura superior, sólo 1,7 millones de declaraciones de IRPF computan rendimientos por alquileres. El total de ingresos declarados por estos alquileres ascienden a 15.270 millones de euros, con un valor medio anual de ingresos de 9.000 euros por declarante, o 750 euros mensuales.

En esta cifra, se incluyen todos los alquileres de bienes inmuebles, es decir, tenemos ingresos por alquileres de vivienda e ingresos por alquileres de locales de negocio, terrenos o cualquier otro tipo de arrendamiento, como son los espacios alquilados a las antenas de telefonía móvil o incluso plazas de garaje por ejemplo. Realicemos algunas comparaciones con otras estadísticas.

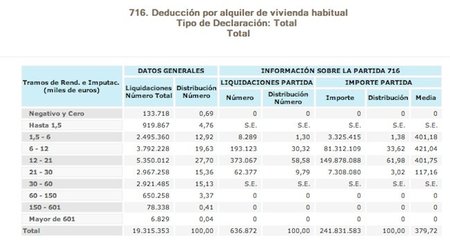

Alquileres de vivienda habitual computados en el IRPF

De entrada, para el año 2009, sólo 636.000 declarantes han aplicado la deducción por alquiler en vivienda habitual. El importe que aparece en esta casilla, corresponde al 10.05% de las cantidades pagadas siempre y con el límite de deducción que aplica la base imponible. Aquí falla algo con la estadística de viviendas en alquiler que ofrece el Ministerio de Vivienda para el año 2006.

En ese año, se estimaban casi 1,8 millones de viviendas en alquiler a un importe estimado de ingresos cercanos a los 11.000 millones de euros anuales. No es lógico que sólo se deduzcan en renta un tercio de los alquileres de vivienda, si damos por buena la estadística del Ministerio. Dentro de estas cifras, no se consideran alquileres de temporada, alquileres y subarriendos de viviendas o alquileres vacacionales sin imputar tampoco alquileres de temporada como ocurre con los pisos de estudiantes.

Es obvio que las empresas también pueden disponer de inmuebles en alquiler y quelos ingresos de estos inmuebles no aparecerían en el IRPF, dado que estos ingresos tributarían por el impuesto de sociedades pero sí deberían aparecer las deducciones por las cantidades pagadas. Aún asi, en el año 2009, pocas empresas tendrían alquileres de viviendas dado que para ese ejercicio los ingresos en el IRPF de los alquileres tenían reducciones del 50% o incluso del 100% para alquileres de viviendas.

¿Qué ocurre con los alquileres de locales de negocio?

Si comprobamos el número de declaraciones que presentan las empresas por practicar retenciones sobre pagos en alquileres. Para el año 2009, se presentaron 702.000 declaraciones de alquileres de inmuebles destinados a actividad empresarial. Partamos de la premisa que cada declaración lleva sólo un NIF, extremo complicado, pero al menos, tenemos 702.000 empresas que tienen como mínimo un local alquilado (modelo 180 en el PDF enlazado) a los que les han practicado retenciones por alquileres de negocio. Ojo, faltarían por computar las declaraciones que se hayan presentado en papel del modelo 180, que es el modelo que relaciona los propietarios de inmuebles que tienen retenciones del IRPF por alquileres.

El número total de empresas en España supera los 3 millones y la mayoría de ellas cuenta al menos con un local comercial. Pensemos también en empresas con múltiples locales, por lo que el número total de propiedades inmobiliarias es complicado de estimar pero podemos aseverar que es muy superior a esas 700.000 declaraciones. El Ministerio de Hacienda puede comprobar estos importes con el detalle de ingresos por alquileres que declaran las sociedades y con el número de viviendas alquiladas de las sociedades patrimoniales.

Cómo fiscalizar los ingresos por alquileres en Hacienda

El caso es que hoy día, se puede saber exactamente la actividad que tiene cada inmueble y su titularidad sin mucho problema. Hay que reformar el control tributario sobre los alquileres. Desde aquí, le propongo al Ministerio de Economía que haga los siguientes cruces de datos:

-

Solicitud de referencia catastral y titularidad de cada local de negocio que tenga la empresa y unificación de las bases de datos de los registros de la propiedad con las bases de datos tributarias. Con esta medida, a golpe de click la AEAT conocerá la titularidad y el número de inmuebles de cada obligado tributario.

-

Cruce de las referencias catastrales del registro de la propiedad con la actividad imputada en cada caso. Dígase para las personas físicas que sean titulares si es vivienda habitual o no y el uso que se le da.

-

Control de los consumos eléctricos tal y como ya está establecido para este ejercicio, a nivel de referencia catastral y NIF del titular del contrato. Con este cruce, se puede conocer si en un inmueble hay consumo eléctrico contratado, si el contrato corresponde con el propietario del bien inmueble o no y la cantidad de consumo eléctrico.

-

Censo de otros alquileres a empresas de todo tipo. Cualquier actividad mercantil que precise de un local comercial, requiere la identificación catastral del bien. Imaginemos todas las naves industriales, locales comerciales e incluso los alquileres de terrenos para aparcamientos, antenas de telefonía o incluso alquileres de plazas de garaje.

-

Control específico de las segundas viviendas y viviendas de temporada. Si un estudiante se traslada de ciudad, en la propia matrícula escolar puede consignar la referencia catastral del inmueble donde va a vivir. Respecto a los inmuebles de temporada o alquileres vacacionales, basta con cruzar los datos de consumos eléctricos de ambos inmuebles para comprobar si han estado habitados o no.

-

Cruces del padrón de habitantes y las referencias catastrales de las viviendas con los titulares tributarios de las mismas. Si aparece un padrón en una vivienda, el propietario debe declarar ingresos por ese alquiler.

Pivotando alrededor de la referencia catastral, se puede conocer en cada momento la situación de cualquier inmueble y si dicha referencia está unificada con las bases de datos tributarias siempre y cuando se intente realmente fiscalizar la cantidad de dinero negro que se mueven alrededor de los alquileres.

Los datos que disponemos a pie de calle, ponen de manifiesto que la bolsa de dinero negro que mueven los alquileres a todos los niveles es realmente importante y es obvio que nadie le quiere poner freno a este fraude tan extendido.

Datos | Agencia Tributaria – Estadística IRPF 2009, Estadísticas Declaraciones presentadas por Internet, Ministerio de la Vivienda – Alquileres 2006

En El Blog Salmón | El 50% de los alquileres no se declaran a Hacienda,

Ver 10 comentarios