Tal y como ya avanzamos en los resultados de la Encuesta de la Semana, el 72% de los lectores no sabe el procedimiento para calcular su futura pensión de jubilación y por tanto, vamos a dedicarle un post dentro de nuestra sección de Conceptos de Economía.

Si recordamos las funciones de la Seguridad Social, podemos apreciar cómo su carácter de ente protector de la población es su principal figura. A la hora del retiro laboral y la finalización de nuestro periodo activo, la pérdida por de los ingresos del trabajo o los casos en los que se produzca una reducción sustancial del salario al cumplir los 65 años, se cubren mediante las prestaciones económicas de la Seguridad Social mediante la concesión de la pensión de jubilación.

Tipos de pensiones de jubilación proporcionadas por la Seguridad Social

La Seguridad Social, dentro de su carácter universal, tiene dos tipos de pensiones de jubilación.

-

Pensión contributiva, que es aquella a la que tienen derecho los trabajadores que han cotizado en cualquier régimen durante más de quince años en su vida laboral y dos años cotizados se encuentran dentro de los últimos quince.

-

Pensión no contributiva, para todos los casos que no han alcanzado los 15 años cotizados en su vida laboral. Estas pensiones abarcan los casos de invalidez y jubilación y los requisitos y cuantías están transferidos a las respectivas comunidades autónomas o al IMSERSO.

Para acceder a la pensión contributiva de jubilación hay que tener 65 años cumplidos como norma general y es obligatorio para todos los trabajadores que no se encuentren en alta laboral o situación asimilada al alta (desempleo, incapacidad temporal…). No obstante, existe una modalidad de pensión anticipada a los 60 años para los trabajadores con condición de mutualistas con más de 30 años cotizados y 61 años, para todos los trabajadores en alta que tengan más de 30 años cotizados también.

Además de estos casos específicos, existe una jubilación a los 64 años con los mismos efectos económicos para los jubilados a los 65 años que se puso en marcha en el año 2002 como medida especial para el fomento del empleo.

Por último, como casos más residuales, nos encotramos con la jubilación parcial, como mecanismo que permite compatibilizar ingresos por rendimientos del trabajo y la pensión de jubilación desde los 60 años en adelante, incluso seguir trabajando a posteriori de los 65 años con un contrato de relevo y con la jubilación flexible, como la jubilación que permite estar en alta con un contrato a tiempo parcial después de estar jubilado.

Para regímenes especiales, expedientes de regulación de empleo y algunas situaciones específicas, se permite la jubilación con edades anteriores a las citadas, pero en ningún caso, se puede acceder a la pensión de jubilación con menos de 52 años.

Cálculo de la cuantía de la pensión de jubilación

Para calcular la pensión de jubilación a la que tenemos derecho, necesitamos conocer con exactitud nuestros días en alta laboral o situaciones asimiladas al alta y las bases de cotización diarias o mensuales de cada uno de los periodos en alta. Con esta información en nuestro poder, el siguiente paso que se lleva a cabo es el cálculo de la base reguladora.

La base reguladora

La base reguladora es la media arítmética de las bases de cotización actualizadas de los últimos quince años cotizados, eliminando las pagas extras y actualizando las bases de cotización más antiguas en función del IPC acumulado desde el año que se considera la base de cotización a la fecha de jubilación. Es decir, para calcular nuestra base reguladora, seleccionaremos las 180 bases de cotización de los 15 años inmediatamente anteriores (equivale a todas las bases de cotización de los 15 años) a la fecha de jubilación.

Actualizaremos el valor de las bases de cotización aplicando la revalorización del IPC de los últimos quince años, con la excepción de las últimas 24 bases de cotización que no se actualizan, sumaremos todas las bases de cotización y las diviremos entre 210 (15 años * 14 pagas mensuales). Esta base se divide entre 210 porque el número de pagas de jubilación es de 14 y coincide con el desglose de las pagas extras de la base de cotización mensual.

Por ejemplo, supongamos una base de cotización de 850 mensual en el año 1995. Esta base de cotización equivale a 1.286,90 euros actualizada. La herramienta de actualización de rentas del INE es muy adecuada para este tipo de cálculos.

Los coeficientes reductores y porcentajes a aplicar

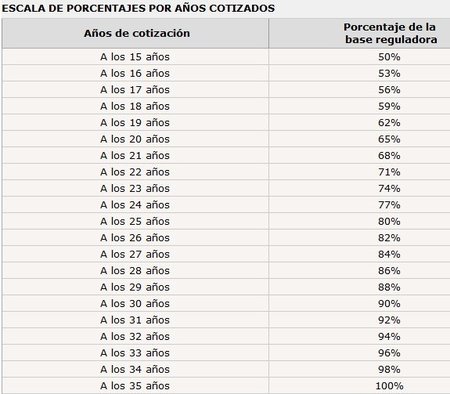

Una vez calculada la base reguladora de nuestra pensión de jubilación, se procede a aplicar unos coeficientes reductores. Estos coeficientes reducen la pensión de jubilación en función de los años cotizados aplicando un porcentaje sobre la base reguladora calculada. La tabla que se utiliza para reducir la base reguladora es la siguiente:

Es decir, si un trabajador tiene una base reguladora de 1.000 euros pero sólo ha cotizado 15 años, su pensión de jubilación será de 500 euros, el 50% de la base reguladora. Para acceder al cobro total de la base reguladora como pensión hay que tener cotizados más de 35 años en la suma de todos los regímenes.

Para los trabajadores que continuan trabajando con más de 65 años aumentan en un 2% su pensión por cada año adicional cotizado si tienen más de 40 años cotizados en total dentro de su vida laboral. Además, para todos los trabajadores que acrediten más de 40 años cotizados, mejoran el importe de la pensión en un 3%.

Importes mínimos y máximos

Una vez realizado el cálculo de la pensión de jubilación mensual, se aplicará siempre el tope de mínimos y máximos en los importes a percibir por pensiones. En este año, estos límites son: 2.466,20 euros mensuales o 34.526,80 euros anuales como máximo y entre 550 y 725 euros como pensión mínima en función de las cargas familiares.

Las pensiones de la Seguridad Social pueden ser acumulables, por ejemplo pensión de jubilación y pensión de viudedad, pero la suma de todas ellas no podrá superar tampoco los límites máximos establecidos. En el caso de adición de pensiones, si alguna cuenta con complementos de mejora, estos pueden desaparecer.

Herramientas y simuladores para calcular la pensión de jubilación

El cálculo que hemos descrito, es un proceso farragoso para realizarlo manualmente por lo que contar con un simulador o una herramienta para calcular nuestra futura pensión de jubilación es sumamente útil. El mejor simulador de cálculo de pensiones es el software que ofrece la propia Seguridad Social.

Es imprescindible contar con un informe de vida laboral y con las bases de cotización de los últimos años. Si contamos con firma electrónica o DNIe con lector, esta información la tenemos disponible de manera inmediata en la Sede Electrónica de la Seguridad Social.

Conclusiones

Tal y como podemos comprobar, conseguir una pensión de jubilación con un importe elevado requiere tener muchos años cotizados, al menos más de 30 y unas bases de cotización lo más altas posibles en los últimos quince años de la vida laboral. No obstante, todo este sistema de cálculo va a sufrir modificaciones con la reforma del sistema de pensiones que el Ejecutivo tiene en mente, por lo que para evaluar los cambios que se pueden introducir en el cálculo, es imprescindible saber cómo nos encontramos actualmente dentro del cálculo de pensiones.

Más Información | Seguridad Social – Pensiones de Jubilación

En El Blog Salmón | Reforma del sistema de pensiones: líneas maestras que se proponen, Las diez mejores formas de preparar la jubilación, ¿Qué es una prejubilación?, Trifulca por las pensiones

Imagen | Nuria_ con copyright y autorización expresa de uso exclusivamente para El Blog Salmón

Ver 39 comentarios