Desde el pasado viernes, ya no conocemos el documento exacto de la propuesta sobre la reforma de las pensiones consensuada por Gobierno, agentes sociales y la mayoría del arco parlamentario. Dado que estos cambios son de especial transcendencia para todos los trabajadores, vamos a dedicar nuestro Concepto de Economía a la exposición de los cambios propuestos en las pensiones y cómo se calcula la pensión de jubilación con la reforma de las pensiones.

Para situarnos, es muy interesante conocer el punto de partida y este punto no es otro que el sistema actual para el cálculo de la pensión de jubilación. En todo caso, debemos conocer los tres elementos básicos que se utilizan para el cálculo de la pensión, dado que la estructura básica del sistema de reparto en función de las cotizaciones sociales recibidas por la Seguridad Social no cambia y sólo se alteran los parámetros que se utilizan para cuantificar la pensión. Os recomiendo una lectura al enlace anterior para refrescar conceptos como la base reguladora y años cotizados.

Cambio en la edad legal de jubilación

El primer cambio importante lo tenemos en la ampliación de la edad legal de jubilación a los 67 años de manera progresiva a partir del 2013. Esta edad límite se fija de manera general y será menor para los trabajos penosos o peligrosos. Todo este catálogo de trabajos será fijado por los reglamentos posteriores o serán introducidos vía enmiendas en el trámite parlamentario que tiene que recorrer aún la ley.

La implantación de este aumento de jubilación es progresiva, aumentando un mes más a partir del 2013 y hasta el año 2018 e incrementando en 2 meses por año desde el2019 hasta el 2027, como año límite para que la edad de jubilación esté situada en los 67 años. Esta progresividad seguirá la siguiente tabla:

No obstante, podremos jubilarnos a los 65 años siempre y cuando tengamos más de 38,5 años cotizados. El resto de supuestos de jubilación anticipada, contemplan en todo caso una penalización del 7,5% sobre la base reguladora por cada año que nos falte de cotizaciones para los 38,5 años.

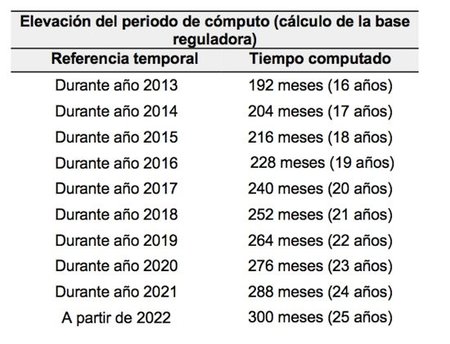

Años que se consideran para calcular la base reguladora

La segunda gran modificación la tenemos en el aumento de años que se consideran para calcular la base reguladora. Actualmente, se consideran los últimos 15 años cotizados y en la reforma de las pensiones, estos años se aumentarán hasta los últimos 25 años cotizados para calcular la base reguladora de la pensión de jubilación.

Este aumento será progresivo hasta el año 2020 siguiendo la siguiente tabla en función del año en el que nos jubilemos:

Por ejemplo, si actualmente tengo 50 años, me jubilaré en año 2026, con casi 67 años cotizados y me computarán los últimos 25 años cotizados, dado que el incremento de años se realiza de forma más rápida que el paso real del tiempo. Esta medida perjudica seriamente a todos los autónomos y trabajadores de otros regímenes que pueden seleccionar su base de cotización y sólo han elevado las bases de cotización para los últimos quince años cotizados.

Cambio en el porcentaje de pensión en función de la base reguladora

El tercer cambio lo tenemos en la alteración del porcentaje de base reguladora que corresponderá en función de los años cotizados. Actualmente, para recibir el 50% de la base reguladora, se requiere un minimo de 15 años y para el 100% un total de 35 años cotizados. Esta escala pasará al 37 años cotizados para recibir el 100% de la base reguladora y se aplicarán unos coeficientes de mejora durante el periodo transitorio que comprende desde el año 2013 al año 2027.

La tabla definitiva del porcentaje de base reguladora que corresponderá por el número total de años cotizados no está disponible, dado que se encuentra en negociaciones aún y tiene que ratificarse en el texto de la ley. Solamente sabemos que dicha escala de porcentajes va a ser totalmente gradual y progresiva.

Conclusiones

Estas medidas disminuyen en la inmensa mayoría de los casos los importes a percibir por la pensión de jubilación y los coeficientes reductores que se aplican en el caso de jubilación anticipada son inasumibles. Un ejemplo sencillo; actualmente, con 35 años cotizados y 65 años nos jubilamos con el 100% de la base reguladora. Con esta reforma, un trabajador que haya cotizado 35 años y decida adelantar su edad de jubilación a los 65 años, tendrá que sacrificar un 20,75% de su base reguladora para jubilarse dos años antes. Esa penalización tan elevada, hace inviable una jubilación anticipada en la mayoría de los casos.

En Actibva | Guía práctica para conocer la reforma de las pensiones

En El Blog Salmón | Cómo se calcula pa pensión de jubilación

Imagen | Nuria con copyright y autorización expresa de uso exclusivamente para El Blog Salmón

Ver 7 comentarios