Aurelio Jiménez

No es ningún secreto: a los españoles no se nos da nada bien ahorra. La mejora de la coyuntura económica durante los últimos años debería haberse traducido en un aumento de nuestra capacidad de ahorro pero esto no ha sido así, sino más bien al contrario: cada vez se ahorra menos en España.

La tasa de ahorro llegó a marcar un máximo histórico en nuestro país del 13,4% sobre la renta disponible en 2009, en plena recesión económica. A partir de ahí, la caída ha sido espectacular, cercana al 20% interanual, y hoy día apenas ahorramos un 6% de nuestros ingresos.

La Fundación de Estudios Financieros y Fidelity ha publicado recientemente un estudio titulado "Longevidad y cambios en el ahorro y la inversión" en el que explica que la falta de ahorro en nuestro país no está relacionada directamente con la crisis, sino que se trata de un problema estructural. En palabras de Javier Santacruz, autor del estudio:

No tiene que ver con la evolución de los salarios, sino con el volumen de los ahorros. Creemos que el ahorro es para la gente que tiene mucho dinero, no para la gente que no llega a fin de mes, porque damos por hecho que el gasto tiene que ser el mismo. Hay que desterrar el mito de que solo puede ahorrar el que más gana; se puede ahorrar, aunque sea poco, pero de forma constante y convencida.

Aunque durante los últimos años los españoles hemos reducido considerablemente nuestro nivel de gasto, el estudio apunta un dato demoledor: más del 60% de las familias de nuestro país gasta más de lo que ingresa a lo largo de su ciclo vital. Obviamente, para que esto sea posible es necesario recurrir al endeudamiento.

Hablar de endeudamiento en España implica necesariamente hablar sobre la adquisición de vivienda habitual con hipoteca de por medio. A diferencia de otros países europeos, en nuestra sociedad, la cultura de "vivienda en propiedad" está profundamente arraigada. Aunque los datos de alquiler mejoran año tras año, la mayoría de españoles prefiere comprarse una casa, hasta el punto de que el ladrillo llega a suponer el 75% del patrimonio de las personas a lo largo de su vida.

La hipoteca amansa al obrero

Para mucha gente, la vivienda es la principal y única inversión de su vida. El problema es que para comprar dicha vivienda se recurre a la contratación de una hipoteca con una entidad financiera, lo cual encarece notablemente el precio de compra del inmueble.

Basta con sacar la calculadora y hacer unos números muy simple para concluir que la compra de vivienda con hipoteca no es necesariamente una buena inversión. De hecho, en la mayoría de los casos se trata de una inversión nefasta porque la propia vivienda actúa como un pasivo durante el resto de la vida del hipotecado.

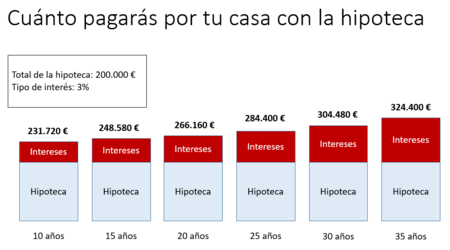

En el siguiente gráfico de los compañeros de Preahorro se observa de forma muy visual el disparate que puede suponer hipotecarnos. Para una vivienda de 200.000 euros y un tipo de interés medio del 3%, si el plazo de devolución de la hipoteca fuese de tan solo diez años, pagaríamos un total de 31.720 euros solo en concepto de intereses.

A más años de hipoteca, los intereses crecen de forma casi exponencial, de forma que para la misma hipoteca y un plazo de devolución de 35 años, bastante populares durante el boom inmobiliario, terminaríamos pagando el disparate de 324.400 euros por una vivienda que nos costó 200.000. De locos.

La inversión como alternativa

Albert Einstein definió el interés compuesto como "la fuerza más poderosa del universo". El interés compuesto es nuestro enemigo cada vez que nos endeudamos, pero al invertir, se convierte en nuestro más fiel aliado. Si tuviésemos esos 200.000 euros y lo invirtiésemos, ¿qué habría pasado con nuestros ahorros?

Si hacemos uso de cualquier calculadora financiera, comprobamos como a un modesto 2% de interés, que podemos encontrar en el fondo más conservador del mercado, en un plazo de 30 años nuestros 200.000 euros se habrían convertido en algo más de 362.000 euros, esto es, 162.000 euros de rentabilidad. Si el tipo de interés fuese mayor, por ejemplo, un 6%, el interés compuesto habría transformado los 200.000 euros en 1.149.0000 euros. Sí, más de un millón de euros.

Lógicamente, el problema está en que de no ser por la hipoteca no dispondríamos de los 200.000 euros. Sin embargo, sí que podemos hacer números con el dinero que anualmente destinamos a la hipoteca. Así, para un cálculo muy conservador de, digamos, 700 euros mensuales de cuota hipotecaria (8.400 euros anuales), en 30 años al 6% habríamos generado 704.000 euros. Réstale lo que pagarías de alquiler y valora si cuadran los números.

¿Sigues pensando que la vivienda es una buena inversión?

En El Blog Salmón | El ahorro vuelve a niveles previos a la crisis, no es una buena noticia

Ver 49 comentarios