Marco Antonio Moreno

Este fin de semana la revista The Economist publicó su habitual Índice Big Mac, un indicador que se ha convertido en un oráculo para algunos economistas dado que permite comparar en términos simples el poder adquisitivo en diferentes países. Este indicador fue desarrollado por primera vez en 1986 y utiliza el precio de un Big Mac de McDonald (expresado en dólares estadounidenses) en diferentes países del mundo para medir el poder adquisitivo de los consumidores y hacer la teoría del tipo de cambio un poco más digerible.

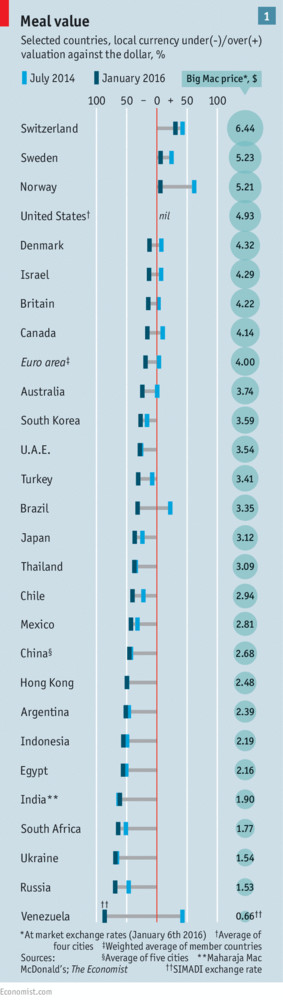

El Índice Big Mac se basa en la teoría de la paridad del poder adquisitivo, según la cual el tipo de cambio debe igualar el precio de una canasta de bienes en diferentes países. Este índice, en vez de canastas de alimentos, toma la hamburguesa estándar que produce McDonalds en todas partes. Según la medición de enero de este año, Suiza tiene el Big Mac más caro del mundo, con 6,44 dólares, mientras Venezuela tiene el más barato con 0,66 dólares.

El costo del Big Mac en Estados Unidos es 4,93 dólares. Si en la conversión de la moneda local a dólares su precio está por debajo de este nivel, entonces la moneda está subvaluada. Como indica el resultado, a enero de 2016 sólo Suiza, Suecia y Noruega tienen un Big Mac "más caro" que en Estados Unidos. La mayoría de las monedas están infravaloradas frente al dólar y el Big Mac resulta "más barato" (en dólares de EEUU) en el resto de los países de la lista. Según The Economist ésto se debe a la decisión de la Reserva Federal de elevar las tasas de interés en diciembre último, mientras que los bancos centrales de Japón y la zona euro continúan debilitando sus monedas con una política monetaria laxa. La decisión de la Fed ha fortalecido el dólar y el euro está devaluado en un 19% frente al dólar, mientras el yen está devaluado en un 37%.

Un factor que se debe tener en cuenta en el debilitamiento de las monedas es el continuo descenso de los precios de las materias primas desde mediados de 2014. La reducción de la demanda de China y el exceso de oferta de materias primas han reducido drásticamente el valor de las exportaciones de Australia, Brasil y Canadá, entre otros países, haciendo que sus monedas se debiliten. Esto ha hundido el valor de sus monedas en 24%, 32% y 16%, respectivamente, desencadenando precios más altos para las importaciones y estimulando la inflación. En teoría, el aumento del costo de las importaciones debería alentar a los consumidores a cambiar a los productos nacionales y estimular la producción local. Al mismo tiempo, una moneda debilitada como resultado de las devaluaciones competitivas, debería estimular las exportaciones.

Sin embargo las profundas devaluaciones de los últimos cuatro años, que superan el 10 por ciento en promedio, apenas han aumentado las exportaciones en 1,5 por ciento en el largo plazo. Y la mayor parte de la mejora es producida en el primer año.

Este punto aporta un dato clave: las devaluaciones actuales no han dado lugar a un aumento de las exportaciones. A modo de ejemplo, el Big Mac en Japón en 2013 fue un 20% más barato que en Estados Unidos y ahora es 37% más barato, lo que muestra la depreciación del yen. Sin embargo, el volumen de las exportaciones niponas no ha cambiado: se mantienen igual pese al hundimiento de la moneda. El FMI reconoce que las exportaciones japonesas serán aproximadamente un 20% menor a lo que cabría esperar dada la caída del yen. La devaluación en otros países, entre ellos Sudáfrica y Turquía, también resultó decepcionante.

La contracción mundial del comercio en términos de dólares está destruyendo todas las ventajas de las devaluaciones competitivas. En la crisis actual la debilidad de las monedas no implica una oportunidad para aumentar sus exportaciones. En otras palabras, el concepto de devaluaciones competitivas está obsoleto.

Esto es porque la caída del comercio mundial simplemente es más fuerte y no importa lo bajos que estén los precios. Ejemplo de ello es el petróleo: está en el precio más bajo de los últimos 12 años pero su demanda, al igual que la mayoría de las materias primas, no despega. El estancamiento económico y el descenso en el comercio mundial está borrando nociones económicas que parecían fuertemente arraigadas. Ahora vemos que no tienen asidero.

La actual crisis nos hace cuestionar 250 años de una teoría económica errónea. Ahora vemos que la demanda y la oferta pueden correr por caminos diferentes. Las dos hojas de la tijera de Alfred Marshall podrían nunca encontrarse.

Ver 21 comentarios