Marc Fortuño

La guerra comercial abierta entre Estados Unidos y China ha afectado negativamente a los consumidores, y a los productores de ambos países. Los aranceles han reducido el comercio entre ambos países, pero el déficit comercial bilateral permanece prácticamente sin cambios.

Todo esto está teniendo un impacto en el crecimiento global que está siendo relativamente modesto actualmente, la reciente escalada podría frenar más significativamente la confianza existente tanto en los mercados financieros como en los resultados empresariales, por la interrupción en las cadenas de suministro globales.

Por ello, ayer, Jerome Powell, presidente de la Reserva Federal, abrió la posibilidad de dar un vuelco a la política monetaria que ha estado impulsando durante los últimos años con sucesivas alzas de tipos de interés:

"No sabemos cómo o cuándo se resolverán estos problemas. "Estamos monitoreando de cerca las implicaciones de estos desarrollos para la perspectiva económica de los Estados Unidos. Y, como siempre, actuaremos según corresponda para sostener la expansión, con un mercado laboral fuerte e inflación cerca de nuestro objetivo simétrico del 2%".

Las palabras "actuaremos según corresponda para sostener la expansión" tienen cierto parecido a las pronunciadas por Mario Draghi en julio de 2012 en medio de la crisis del euro, dando a entender que la política monetaria se usaría para corregir los efectos negativos derivado de la gestión política.

Este mensaje puede chocar con el que escuchamos tan solo en el mes de octubre el que la visión de la Reserva Federal era seguir con las subidas de tipos escalonadas que se habían producido en los últimos meses. Pero claro, a partir de ese momento, vimos una fuerte caída bursátil cercana al 20% y un deterioro de las expectativas de crecimiento, que han llevado a la autoridad monetaria a modular su discurso.

Después de elevar los tipos nueve veces, declaró en enero que sería "paciente" en elevar los tipos aún más. Hoy tenemos a los tipos de interés en un rango de solo 2,25% a 2,5%, lo que significa que la Fed tiene menos espacio de lo habitual para reducir los tipos y estimular el crecimiento.

Subidón bursátil tras las palabras de Powell

Todo aquello que tiene que ver con facilidades de financiación por parte de la Reserva Federal, se interpreta como una menor carga financiera para el sistema financiero, y, consecuentemente, en mejores expectativas para el crecimiento económico (y mejora de los resultados empresariales).

Por esa razón, ante la expectativa de una bajada de tipos dando un giro a lo anteriormente visto en los últimos años, los inversores reaccionaron eufóricamente con compras fuertes en renta variable. Este apetito del riesgo también significa qué se producen ventas en el activo refugio, el bono estadounidense, por lo que sube la rentabilidad de este bono.

En la sesión de ayer se vio claramente en Estados Unidos con subidas del 2,70% en el índice tecnológico del Nasdaq, y su selectivo bursátil de referencia, el S&P500, también superó la barrera del 2 por ciento, con una subida del 2,14%. Con las ventas en el mercado de deuda, el bono estadounidense a dos años pasó de una TIR del 1,88% al 1,92%.

Bajar tipos de interés y sus riesgos

A pesar de que los mercados financieros han dado la bienvenida a la posibilidad de futuras bajadas de tipos de interés, lo cierto es que pueden trasladar mensajes equivocados. Si, por un lado, la Reserva Federal está haciendo de contrapeso frente al proteccionismo comercial de Trump ¿acaso no se está dando mayores incentivos para que continúe esta guerra comercial? ¿Más madera para las tensiones?

Mejorar las condiciones de financiación, se traduce en que los depósitos de los ahorradores se remuneran en una menor cuantía con dos consecuencias directas: Una rentabilidad real negativa como la que hemos visto en los últimos años y, que los ahorradores se desplacen a activos de riesgo generando nuevas burbujas, con mayores valoraciones.

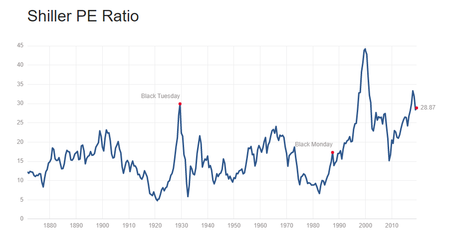

En relación con las burbujas financieras, hoy la bolsa estadounidense se encuentra con una valoración alta atendiendo a su PER de Shiller (ratio de las cotizaciones frente al promedio de beneficios en los últimos 10 años ajustado a la inflación). Hoy está ratio en los marca una relación de 28, 87 veces, que significa que con el promedio de beneficios de los últimos 10 años ajustados en fracción necesitaríamos cerca de 29 años para amortizar nuestra inversión.

Si ponemos en contexto estos datos, se trata de niveles sustancialmente superiores a los vividos en la burbuja subprime, y similares a la burbuja protagonizada en los años veinte qué derivó en el crack del 29. Por lo que se trata de un riesgo a valorar en todo momento. Eso no significa necesariamente que no se pueda ir a más... La política monetaria laxa de la Fed engendró las punto.com en el que las valoraciones llegaron a 44 veces.

Nadie se beneficia de la disputa Estados Unidos y China

El aumento de los aranceles estadounidenses a 25% sobre las importaciones anuales de 200 millones de todas las 3 el 10 de mayo, junto con la represalia China anunciada, marcan los últimos golpes de las tensiones comerciales entre Estados Unidos y China.

El impacto de los aranceles impuestos previamente por Estados Unidos y por las represalias de China están siendo más que evidentes en los datos comerciales. Tanto en los países que están directamente involucrados como en sus respectivos socios comerciales que se han visto afectados por este incremento de los aranceles.

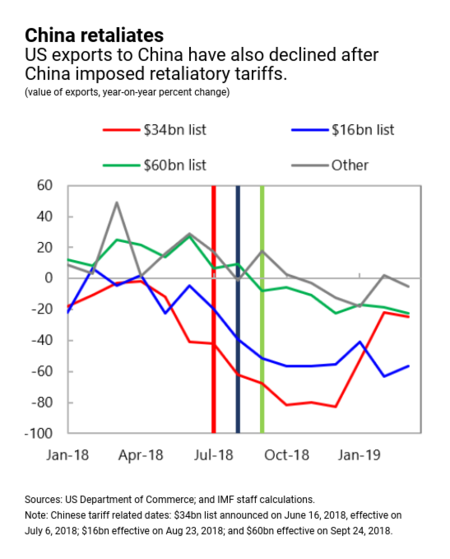

En el año 2018, los Estados Unidos impulsó aranceles en tres clasificaciones de productos de china, dirigiéndose primero a 34.000 millones de dólares importaciones anuales, luego a 16.000 millones más y finalmente a 200.000 millones adicionales. Como resultado, tenemos que las importaciones estadounidenses desde China han disminuido bastante en los tres grupos a los que se aplicaron los aranceles.

Debido a que China también impuso arancel cómo medidas de represalia, las exportaciones estadounidenses a China también cayera. Si en la dinámica de carga frontal no es evidente en este caso, el crecimiento de las exportaciones de EEUU a China ha sido menor desde que se inició la guerra comercial.

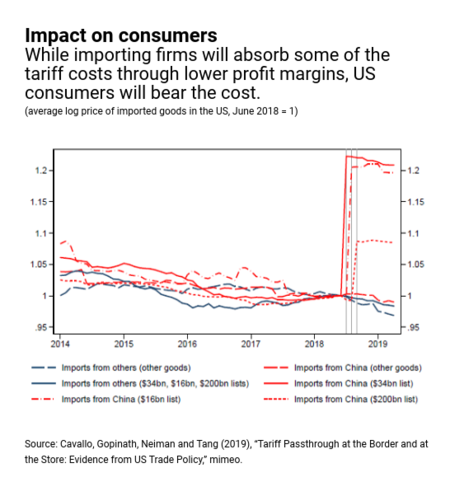

Quiénes están pagando la factura de esta absurda guerra comercial es sin duda los consumidores tanto de Estados Unidos y China. Los ingresos arancelarios recaudados han sido soportados casi en su totalidad por los importadores estadounidenses. Prácticamente no se vieron cambios en los precios en frontera (ex arancelarios) de las importaciones de china, y un brusco salto en los precios de importación posteriores a estos aranceles coincidía con la magnitud del impuesto.

Algunos de estos aranceles se han transferido a los consumidores estadounidenses, como los de las lavadoras, mientras que otros han sido absorbidos por empresas importadoras a través de menores márgenes de beneficios. Un aumento adicional en las tarifas probablemente será transferido de manera similar a los consumidores. Si bien el efecto directo sobre la inflación puede ser pequeño, podría llevar a efectos más amplios a través de un aumento en los precios de los competidores nacionales.

Ver 3 comentarios