Marco Antonio Moreno

Uno de los temores más recurrentes respecto al impacto de la moneda de platino es el relacionado con el tema de la inflación e hiperinflación. Se cree que la inyección de un billón de dólares de un solo golpe tendrá desastrosos efectos inflacionarios. Toda esta creencia deviene de la Teoría cuantitativa del dinero y la clásica fórmula ideada por David Hume que fascinó a Adam Smith: MV=PQ. Donde M es la cantidad de dinero, V la velocidad de circulación, P el nivel de precios y Q el nivel de producción. Habitualmente se piensa que V y Q mantienen una velocidad constante. Por eso está claro que un aumento de M (dinero) repercutirá en un aumento de P (precios). El problema está en creer que la velocidad de circulación del dinero mantiene una velocidad constante en el tiempo.

Así como hace pocos días (a raíz del mea culpa del FMI) señalé que los encargados de la política fiscal estarán muy atentos a detectar el momento del ciclo en que se encuentra la economía, así también los encargados de las política monetaria deberán estar muy atentos a la velocidad de circulación que tiene el dinero en un momento específico, para evitar que ésta se desplome y sumerja al mundo en la llamada Trampa de Liquidez, al desconocer los reales problemas de la oferta monetaria.

Gran parte de los traumas que hoy padece la humanidad devienen de esa fe ciega que rezaba que la velocidad del dinero es constante. Como ha dado muy bien cuenta la crisis iniciada el año 2007, la velocidad de circulación del dinero es un parámetro formidable para medir la salud de la economía y no es un valor constante. Si la velocidad aumenta sorpresivamente, pueden generarse presiones inflacionarias sin que sea necesario que esta sea precedida por un aumento en la cantidad de dinero. Si la velocidad del dinero cede y se ralentiza el efecto de las inyecciones de dinero no tiene ningún impacto inflacionario.

Uno de los elementos que explica la caída del PiB y de los Precios es justamente la caída en la velocidad de circulación del dinero, que ha demostrado una notable capacidad de desaceleración, con la caída de los flujos de crédito. Cuando el dinero deja de circular a la velocidad habitual y su ritmo se ralentiza por un tiempo prolongado, tenemos un desplome que puede llevar a una recesión profunda y de insospechadas consecuencias. Esto es lo que ha ocurrido con la crisis iniciada en 2007 que ha provocado una gran sequía financiera, pese a que ésta ha intentado menguarse con los planes de flexibilización cuantitativa y las generosas inyecciones de liquidez a la banca.

Las inyecciones de liquidez a la banca no se han traducido en reactivación económica ni en creación de empleo justamente porque estamos en una situación de trampa de liquidez. Este fenómeno ha sido estúpida y curiosamente reforzado con los draconianos planes de austeridad impuestos por los gobiernos y los recortes presupuestarios que han potenciado el desplome de la demanda efectiva.

¿A las puertas de la hiperinflación?

Desde los primeros planes de flexibilización cuantitativa ofrecidos por George W. Bush en 2008 que se viene advirtiendo y asustando a la gente de la “hiperinflación” galopante en ciernes que destrabarán los planes de flexibilización cuantitativa. Sin embargo, tras cinco años de enormes planes de relajo financiero no ha habido ningún signo importante de inflación y menos de hiperinflación.

Esto demuestra cuanto de mito encierra la teoria económica y cuantas falacias envuelven manuales de economía tipo Samuelson o Mankiw, que no dan ninguna respuesta concreta a un tema clave y preciso como es la trampa de liquidez. En la siguiente gráfica deslizo dos variaciones desde el Modelo IS/LM estándar sobre este tema:

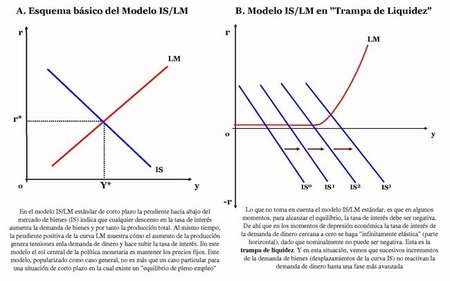

A la izquierda he colgado el modelo IS-LM estándar, con las dos curvas inclinadas: la curva que refleja el equilibrio en el mercado de bienes tiene pendiente negativa dado que a menores tasa de interés existe la idea de un aumento autómatico en la demanda; la pendiente positiva que forman todos los puntos de equilibrio en el mercado monetario responden a la idea de que los aumentos sucesivos de la producción aumentan la demanda de dinero (efecto velocidad de circulación), presionando al alza la tasa de interés. Esta situación es en verdad muy lógica y convincente en una situación de equilibrio de pleno empleo, donde gran parte de los recursos se encuentran empleados y no existen holguras o capacidades ociosas.

En la gráfica de la derecha presento en forma más real el modelo IS/LM en una situación de abierto desempleo y donde el mercado monetario se ha derrumbado. Esta es la gráfica de un mercado monetario que no reacciona a reducciones significativas de la tasa de interés y que puja por hacerse nominalmante negativa. La linea horizontal demuestra que ante una tasa de interés cercana a cero (como las que tienen actualmente la Fed y el BCE) la política monetaria no funciona y la demanda de dinero se hace infinitamente elástica, lo que da una forma plana a la curva LM. En esta situación, sucesivos incrementos en el mercado de bienes (las intersecciones de la curva IS con la curva LM), no tienen un efecto significativo ni en los precios, ni en la tasa de interés.

Esto explica los nuevos discursos de Ben Bernanke y Mario Draghi: mantener el estímulo y la tasa de interés cercana a cero hasta que se note reactivación en el mercado del trabajo (Bernanke) o el plan de rescate por una ilimitada cantidad de euros para solventar la economía y hacer lo que sea necesario para salvar el euro (Draghi). Vivimos en tiempos de trampa de liquidez, algo que por cierto ningún manual de economía explica. Y eso indica que estamos lejos de la hiperinflación que pronostican algunos.

En El Blog Salmón | Puede la moneda del billón de dólares cambiar el curso de la crisis, El corte en el suministro del dinero, ¿Riesgos de inflación? No, por el contrario, El Modelo IS-LM

Imagen | map

Ver 14 comentarios