Marc Fortuño

La UE ha estado viviendo una fuerte tensión política por la constitución del fondo de rescate para hacer frente a los efectos derivados del COVID-19. Todo ello, en un contexto en el que este mes vimos la sentencia del Constitucional alemán que ha puesto contra las cuerdas al BCE en su programa de compra de deuda.

En estos meses, Alemania ha estado cuestionando cada uno de los movimientos que se solicitaban por parte del sur de Europa. Pero parece que hay un cambio en la locomotora europea.

En las últimas horas, hemos conocido como Alemania y Francia han presentado conjuntamente una iniciativa destinada a rescatar prácticamente la Unión Europea de la crisis más dura que jamás se ha visto y sortear las divisiones nacionales que hemos presenciado en las últimas semanas.

Como resultado, se ha propuesto desde ambos países la creación de un fondo de recuperación por valor de 500.000 millones de euros que serviría para ayudar a los países industrias de la Unión Europea que se han visto más afectados por la pandemia, en otras palabras, dinero hacia España e Italia principalmente.

Esta medida viene en conjunción con el acuerdo por parte de los ministros de finanzas para una asistencia crediticia por valor de 540.000 millones de euros.

Este gesto por parte de Alemania demuestra una paciencia infinita porque se haría cargo de, aproximadamente, el 27% de los fondos en el presupuesto ordinario de la UE.

Las divisiones que habíamos visto anteriormente entre los países miembros habían frenado el fondo de recuperación de la Comisión Europea, siendo el principal escollo si se debería otorgar préstamos o bien donaciones a los países más afectados. La propuesta franco-alemana incidente que la Comisión Europea tomaría prestado dinero para tratar de impulsar la economía de la Unión Europea y canalizar los fondos a través del presupuesto de la UE a las regiones y sectores más afectados. Todo ello quedaría incorporado en el presupuesto 2021-2027.

Por lo tanto, Alemania se estaría desmarcando de una posición inicial más reacia a dinero gratis al sur de Europa, siendo partidario de pagar, de nuevo, la fiesta de los desequilibrios presupuestarios de España e Italia. Alemania se desmarca, sí, pero tenemos aún que Austria, Holanda, Dinamarca y Suecia mantienen la posición firme de aceptar un fondo de rescate que únicamente otorgue préstamos y no transferencias.

La declaración franco-alemana incide un punto interesante. Y es que, para ellos, bastará un claro compromiso por parte de los Estados miembros en seguir las políticas económicas acertadas y una ambiciosa agenda de reformas. En estas palabras que no cita ningún punto específico de qué tipo de reformas se hace referencia para el condicionar estas transferencias.

Más paciencia... El BCE ha estado actuando contra la Constitución alemana

Por si fuera poco, a principios de mes vimos como el Constitucional alemán declaró que tanto el Tribunal de Justicia de la UE (TJUE) como el Banco Central Europeo (BCE) actuaron fuera del alcance de sus poderes en relación con el Programa de Compra del Sector Público (PSPP por sus siglas en inglés) lanzado por el BCE en 2015.

Se ordenó al gobierno y al parlamento alemán garantizar que el BCE proporcionó una evaluación de proporcionalidad de su compra de bonos, lo que subyace en que el gobierno y los principales jueces de la UE no analizaron adecuadamente el programa de compra de bonos del BCE.

Aunque esta orden se refiere al programa de compra de activos adoptado en marzo de 2015, el Tribunal dejó en claro que esta decisión no cuestionaba el Programa de compra de emergencia pandémica (PEPP) adoptado en marzo pasado por el BCE. No obstante, este fallo se ha planteado preguntas sobre cuál debería ser la influencia relevante sobre el control democrático de la creación monetaria en Europa.

El BCE puso en marcha el PSPP con su decisión del 4 de marzo de 2015, que fue modificada posteriormente por cinco decisiones posteriores. En virtud del PSPP, los bancos centrales del Eurosistema -con sujeción al marco establecido en detalle en las decisiones del BCE- adquieren bonos del Estado u otros títulos de deuda negociables emitidos por los gobiernos centrales de los Estados miembros de la Eurozona, por "organismos reconocidos" y organizaciones internacionales o por bancos multilaterales de desarrollo situados en la Eurozona.

Se ha estado comprando deuda en el mercado secundario para poder relajar los tipos de interés a largo plazo y así que los Estados con mayores riesgos, la periferia europea, no se vieran afectados negativamente con unos intereses mayores, así como mantener su capacidad de refinanciación de su elevada deuda.

Todo este intervencionismo monetario ha llevado a que el total de activos de la autoridad monetaria alcanzara una cuota del 40% del PIB de la Eurozona, una distancia significativa frente a otros bancos centrales como pueden ser la Reserva Federal o el Banco de Inglaterra.

La responsabilidad alemana

Dentro del conjunto de los países de la Eurozona, probablemente Alemania sea uno de los países que aporte más confianza al global de los inversores y por ello, es el que menos necesita las acciones intervencionistas monetarias que ha estado ejecutando la autoridad monetaria.

Pensemos que Alemania, en los últimos años, se ha ido quitando de encima anualmente alrededor de **tres puntos en la relación de deuda pública sobre PIB. Esto representa un compromiso para la estabilidad presupuestaria, con los acreedores de la deuda.

Si un país tiene un alto compromiso con el pago de la deuda como es el caso de Alemania y sus cuentas públicas se ven estabilizadas, se ve favorecida con menores costes de endeudamiento porque representan sus títulos de deuda un valor muy seguro primera valoración que no necesita altos intereses para reclamar la demanda de los inversores.

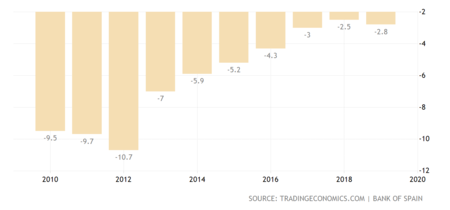

El caso contrario sucedería con España. Cuando la economía ha ido bien, los sucesivos gobiernos españoles han posicionado a España como el país con el mayor déficit de la Unión Europea y, cuando las cosas han ido mal, hemos visto déficits del 10%, unos niveles que volveremos a ver con el shock externo que ha representado el confinamiento por el COVID-19.

El año pasado, la deuda nacional de Alemania cayó por debajo del 60% del PIB, el nivel establecido en el Tratado de Maastricht, y antes de la crisis, la oficina de seguridad social un fuerte superávit. Esta baja deuda pública sobre PIB le concede un mayor margen de maniobra para hacer frente a la crisis, vía el incremento de la deuda.

Los países del sur de Europa no disfrutan de la misma situación financiera. Todavía están trabajando para reducir sus niveles de deuda de la crisis financiera de 2008 y, por lo tanto, solo pueden ofrecer un apoyo limitado para las empresas y los trabajadores nacionales.

Esto significa que la respuesta de otros países a la crisis es insignificante en comparación con la reacción de Berlín. La economía de Alemania representa una cuarta parte del PIB de Europa, pero según datos de la Comisión Europea, Berlín es responsable de más de la mitad de la ayuda gubernamental que hasta ahora ha sido aprobada por los países de la UE.

Ver 37 comentarios