Marc Fortuño

Tanto la economía española como la italiana no están pasando por su mejor momento fruto de las enormes necesidades presupuestarias derivadas de ofrecer una respuesta sanitaria al ser los grandes focos de propagación del COVID-19. A ello, hay que añadir las consecuencias económicas vinculadas al parón del tejido productivo de las respectivas economías.

Todo este contexto hace que el déficit que nos encontremos para este año será sustancialmente superior a las estimaciones realizadas previamente para ambos países. La pregunta que debemos hacernos es si en este contexto y, especialmente en estos países de referencia, ambos países serán capaces de llevar a cabo una emisión efectiva para hacer frente tanto a los vencimientos de deuda que van surgiendo como a las necesidades de gasto público que se encontrarán en el futuro más inmediato.

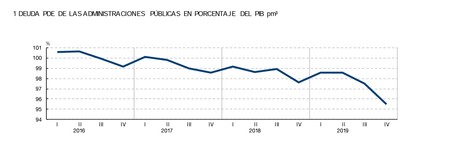

Y es que ambos países parten de una complicada situación en materia de déficit y deuda+. España ha sido el numerosos ejercicios el país con mayor déficit de la Unión Europea y su relación entre deuda pública y PIB asciende al 95,5%. Además, hay que señalar negativamente que por primera vez desde 2012 la senda de reducción del déficit público se ha incumplido en 2019 con una subida de 2 décimas hasta alcanzar un desequilibrio presupuestario del 2,7% del PIB.

Por su parte, si bien Italia tenía un déficit inferior al español -2,7% frente al 1,6%-, su problema reside en la elevada deuda pública que se eleva hasta el 134,8% del PIB, así como las numerosas dificultadas de corte estructural que llevan a su economía a una posición de debilidad ante un shock externo.

Debido a que tanto Italia como España representan la tercera y la cuarta economía de la eurozona respectivamente, cabe preguntarse si necesitarán algún tipo de asistencia financiera por parte del resto de socios europeos para atender a las necesidades de déficit del presente ejercicio.

Italia: sus dificultades le acercan al rescate antes que España

Si algo puede consolar a España es que Italia se encuentra en una posición más debilitada. Si hay que rescatar un país, sin lugar a dudas, Italia tiene todas las papeletas para coger el primer número del rescate financiero.

Los problemas económicos de la economía italiana no son nuevos sino que es un hecho extendido en el tiempo caracterizados por una falta de competitividad grave que ha anulado las tasas de crecimiento, con cuatro recesiones en una década, una banca caracterizada por una alta morosidad a lo que hay que añadir la suspensión de los pagos de la hipoteca para sus ciudadanos en cuarentena, y una deuda pública del 135%, la segunda mayor relación después de Grecia, que implica una elevada sensibilidad a los shocks externos para afrontar los vencimientos de deuda.

Todo parece indicar que Italia entra en otra recesión técnica el primer trimestre del año ya que, en el trimestre anterior, vimos un descenso trimestral de la economía del 0,2%. Y, para éste, debemos valorar que la distribución regional de la infección se concentra en las regiones ricas del norte de Lombardía (22% del PIB), Emilia Romagna (9% del PIB) y Véneto (9% del PIB).

Inicialmente se esperaba que para el año en curso sería capaz de lograr un crecimiento del 1%. No obstante, con el shock económico que sufre a raíz del coronavirus, se han desdibujado las estimaciones anteriores y dejan a Italia abocada a la recesión.

El problema de base para Italia es que es del todo improbable que el débil sistema bancario pueda permanecer solvente o sin problemas de liquidez en las condiciones actuales de bloqueo nacional.

La ratio deuda pública/PIB se encuentra 40 puntos porcentuales por encima de la española. Por ello, la prima de riesgo italiana presenta un diferencial de 200 puntos básicos con el bono alemán a 10 años a pesar de la acción de BCE.

En comparación, España ha mantenido unas tasas de crecimiento fuertes en los últimos años, liderando el crecimiento económico de los grandes países de la Eurozona. La situación bancaria ha mejorado considerablemente por los procesos de recapitalización y fusiones, apoyados tanto por las ampliaciones de capital como el rescate de las cajas de ahorros.

España presenta una mejor posición frente a Italia, pero eso no significa que, en un momento de serías dificultades económicas, será capaz de financiar su deuda en los mercados. Sobretodo cuando el Gobierno rompió el año pasado la senda de reducción del déficit público, una gestión que no ofrece confianza para pedir prestado.

Hemos visto en el mes de marzo cómo se perdían 830.000 afiliados a la Seguridad Social, por lo que si se extienden las medidas de confinamiento, el Gobierno español deberá incrementar el volumen de emisiones. Y de no poder llevarlas a cabo, por los altos intereses exigidos, debería asumir un segundo rescate, aunque esta vez no sea para su sistema bancario.

El rescate sigiloso ya ha empezado...

Cuando hablamos de rescatar un país o prestarle asistencia financiera se trata, al fin y al cabo, de rebajar la cuantía de los intereses que debería afrontar en relación al riesgo como emisor, para hacer frente a sus necesidades financieras.

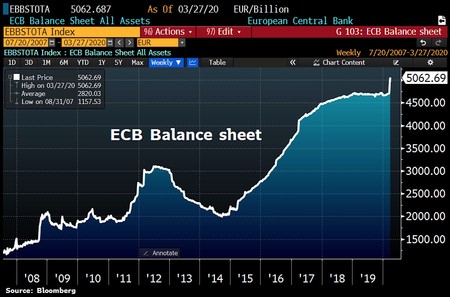

Hay muchas maneras de alterar la percepción del riesgo de un emisor. La más extendida es la que anunció el Banco Central Europeo con un programa de compra deuda valorado en 750.000 millones de euros. La operación es simple, autoridad monetaria amplia su balance creando dinero de la nada, y lo inyecta en el mercado secundario de deuda para que el precio de los bonos suba y relajar así las rentabilidades de los bonos soberanos.

Para que la intervención monetaria sea lo más amplia posible y reduzca los intereses de Italia y España el BCE ha roto los límites autoimpuestos, podrá comprar deuda de muy corto plazo con un vencimiento de tan solo 70 días y no se aplicará un límite para comprar no más del 33% de la deuda de ningún país en circulación. Si se está interviniendo todas la curva de rendimientos de un bono se trata de un rescate en toda regla.

En total, el plan específico eleva las compras previstas por el BCE para este año a 1,1 billones de euros, y solo las compras recientemente acordadas representan el 6% del PIB de la Eurozona.

Esta medida se trata, a su vez, un regalo a la banca porque podrían esperar una menor rentabilidad de la deuda soberana por la subida de precio de los bonos, y estos beneficios del mercado incrementan inmediatamente su capital.

Pero ¿y si todo falla? Dado que se desconocen las consecuencias finales de esta crisis, han ido surgiendo nuevas propuestas como la de los eurobonos para que Italia y España puedan compartir sus riesgos con los socios. La razón de esta propuesta viene dada porque los países de la UE tendrán enormes déficits presupuestarios este año para combatir la pandemia y sus consecuencias, y países como Italia y España, con perfiles crediticios más débiles que Alemania, deberán poder endeudarse a tipos de interés razonables.

Pero Alemania con el apoyo de Austria y Holanda han dicho que no. Se han opuesto durante mucho tiempo a la emisión de deuda a nivel de la UE por temor a que efectivamente signifique que sus contribuyentes están financiando el gasto de los estados miembros más pobres.

Si todo falla, si la crisis es más intensa de lo esperada, si Italia y España no pueden financiar el alto déficit que se espera este año por los altos intereses exigidos por el mercado, solo quedará una opción, el rescate puro y duro. Aprovechar los 410.000 millones de euros que quedan en el Mecanismo Europeo de Estabilidad, un fondo de rescate establecido para ayudar a los países durante la crisis de la deuda de la UE hace ocho años que iría acompañado de duras condiciones para asegurar la devolución.

Ver 23 comentarios