Marc Fortuño

Nuestro vecino Andorra ha cobrado notoriedad en la actualidad fruto del traslado del youtuber más famoso de España, el Rubius. Una decisión que ha sido aplaudida por unos y denostada por otros y que entre sus múltiples razones se encuentra la fiscalidad. Y es que Andorra destaca por ser un país, un microestado, con unos impuestos especialmente bajos.

Muchos han optado por lanzar las críticas contra el youtuber, sin hacer una autocrítica previa sobre cómo España está tratando a las rentas, tan necesarias para contribuir a la generación de talento interno e importar los trabajadores altamente calificados externos.

Y en ese punto nos vamos a centrar, en la autocrítica. España ha demostrado históricamente ser un país con un alto atractivo para el turismo (83,7 millones de llegadas en 2019) pero para trabajar y desarrollarse profesionalmente tiene varios aspectos negativos, entre ellos la fiscalidad.

Una mirada al impuesto de sociedades

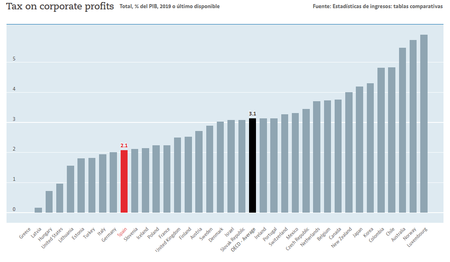

El tipo general del impuesto general sobre sociedades es del 25%, un tipo de gravamen que podríamos considerar alto, ya que el promedio de la OCDE se encuentra en 23,51%, pocos países tiene un impuesto de sociedades mayor. En la OCDE, solo cinco países tienen un tipo mayor: Francia (32,02%), Portugal (30%), México (30%), Australia (30%) y Nueva Zelanda (28%).

En el panorama global el impuesto de sociedades se ha ido reduciendo en los últimos años, gracias a que existe una competencia mundial entre los diferentes países. Para hacernos una idea, en el caso de Europa, el promedio de esta tasa en 1980 era del 44,6% y ha caído al 19,99%, lo que representa una reducción de la tasa del 55%.

También es conveniente apuntar que con un tipo superior, a la media de la OCDE, España no recauda más. Específicamente, los ingresos fiscales estarían cuantificados en un 2,1% del PIB mientras que en el conjunto de los países de la OCDE sumarian un punto más hasta el 3,1% del PIB.

España es libre de competir o no. Pero está claro que si España no quiere competir, el resto de países estarán encantados en ofrecer una fiscalidad más reducida para ser capaces de atraer capitales. España quedará marginada si no ofrece una 'alfombra roja' a las empresas.

Hay que tener en cuenta que, hoy en día, en el mundo suma un total de ochenta jurisdicciones tienen un tipo de gravamen en el impuesto de sociedades del 20% o inferior. Y, en el caso de España, en el norte tenemos a Andorra y en el sur a Gibraltar con unos tipos de sociedades del 10%. La elección es clara: competimos o nos quejamos.

Los impuestos que recaen sobre los trabajadores

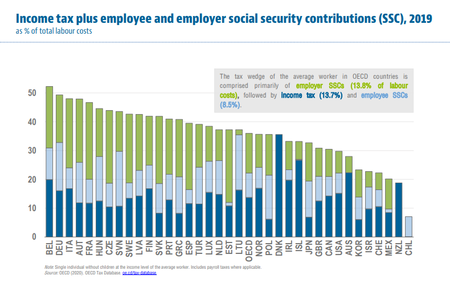

Los datos de la OCDE reflejan que, en promedio, los trabajadores solteros sin hijos, que ganan el salario promedio soportan una carga fiscal de impuestos sobre la renta y la nómina del 36% en 2019. Es decir, tras el impuesto al trabajo y las cotizaciones sociales, el trabajador ve que ha desaparecido un 36% de lo que había ganado.

¿Y en España? Nuestro país no está en una posición que le permita lucirse, suma 2,5 puntos más que la media hasta una cuña fiscal del 39,5%: el impuesto de la renta representa 11,6 puntos, las cotizaciones a cargo del trabajador 4,9 puntos y las cotizaciones a cargo de la empresa 23 puntos.

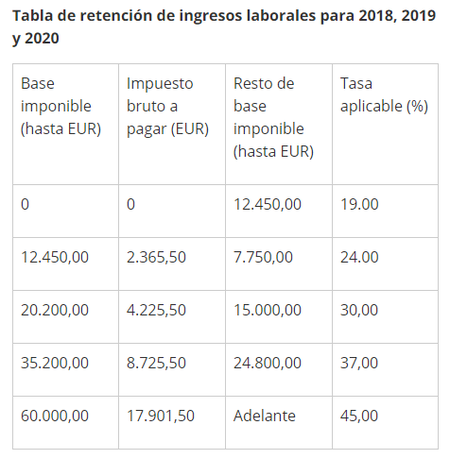

Si hablamos de los impuestos a la renta, nuestro marginal máximo es del 45% que se aplica a partir de los 60.000 euros declarados en la renta. Seguimos estando por encima del promedio de la OCDE que establece un tipo marginal máximo del 42%.

La crisis inmobiliaria y posterior europea nos ha llevado a un alza de impuestos generales y el marginal máximo del IRPF ha sido el segundo que más ha subido de Europa, solo superado por Francia. En 2007 nuestro tipo marginal lo teníamos en el 43% y más de una década después, le hemos sumado dos puntos porcentuales más de fiscalidad. No es que no queramos competir con Andorra, con un marginal máximo del 10%, es que no queremos competir con el mundo.

Debemos reflexionar qué conseguimos con estos tipos marginales máximos. Podemos encontrarnos que en el corto plazo, inducen la elusión y la evasión de impuestos, y pueden hacer que las personas con altos ingresos reduzcan su dedicación u horas de trabajo. Pero si el enfoque lo hacemos a largo plazo, los tipos marginales pueden afectar las opciones profesionales de alto valor y, en última instancia, decisiones de migración.

Ver 47 comentarios