Javier Ruiz

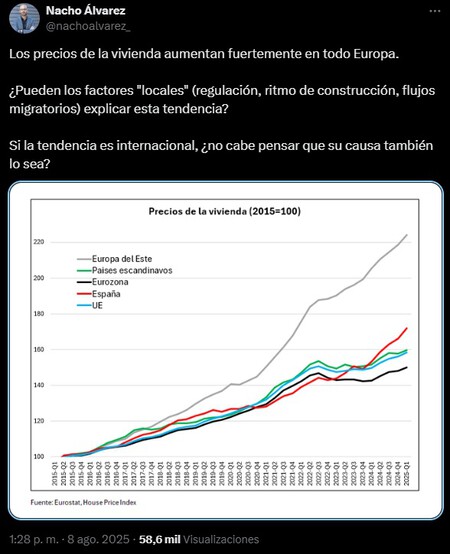

ColaboradorLa escalada de los precios de la vivienda es un fenómeno global. Los últimos datos de Eurostat muestran que, desde 2015, el coste medio de comprar una casa en la Unión Europea ha subido más de un 50 %.

En países de Europa del Este, este incremento es del doble (100 %), mientras que España tampoco es la excepción: desde 2015, la vivienda cuesta un 70 % más que hace una década. Un punto clave que ya apuntaba el Parlamento Europeo con el análisis The rise of housing prices across the EU (El incremento del precio de las casas en toda la Unión Europea).

Mismo problema, contextos distintos

En el gráfico de Eurostat se aprecia cómo la curva es ascendente en casi todas las regiones europeas. En Europa del Este, los precios se han disparado más de un 120 % desde 2015, impulsados por la demanda interna, la inversión extranjera y una oferta insuficiente, como principales culpables de este fenómeno según Investigate Europe. También Polonia, Hungría o la República Checa han vivido incrementos de precio que duplican las subidas de la eurozona.

Incluso Alemania, que ha sido un mercado tradicionalmente estable, el déficit supera las 800.000 viviendas. Según Reuters, el país necesita construir unas 320.000 viviendas al año hasta 2030 para cubrir la demanda; sin embargo, en 2024, solo se autorizaron 216.000, el nivel más bajo desde 2010.

El Gobierno alemán ha propuesto ampliar el control de alquileres hasta 2029 con la idea de que la vivienda no debe convertirse en un lujo. En España, en cambio, el déficit estructural de vivienda supera los 600.000 hogares y las medidas de contención no son tan eficientes como las germanas.

Las subidas de precios en Madrid, Barcelona o Málaga son comparables a las de capitales nórdicas o alemanas, con un patrón común: la oferta de vivienda asequible no crece al ritmo de la demanda y la concentración poblacional en las grandes urbes es cada vez más acuciada.

Desajuste global de oferta y demanda

El problema va más allá de la escasez. Según los analistas, existe un desajuste entre el tipo de vivienda disponible, su localización y su precio. Mientras en algunas zonas sobra stock sin vender, en los centros urbanos la competencia por cada piso es feroz.

El mercado chino es un ejemplo paradigmático, pues se ha dado el problema a la inversa. En China, existe un exceso de viviendas sin comprador que amenazan la estabilidad financiera. El inventario acumulado se estima en más de 93 billones de yuanes (alrededor de 13 billones de dólares), que se traduce en ocho veces el stock inmobiliario que se vendió en el país durante el 2023.

En Europa, las dificultades están relacionadas con el creciente peso de inversores institucionales y fondos internacionales en el mercado residencial, que han tensionado precios y alquileres, convirtiendo la vivienda en un activo financiero antes que en un bien de uso.

Precios de la vivienda en Europa 2015-2025. Tuit: Nacho Álvarez

Precios de la vivienda en Europa 2015-2025. Tuit: Nacho Álvarez

Desde The Guardian, se considera una bomba de relojería, donde el sector financiero está fallando para asegurar un bien de primera necesidad. Como apuntaba el periodista económico Tim White: "El inversor institucional no está interesado en la producción de viviendas. Aumentar significativamente la oferta va directamente en contra de sus intereses."

No valen las soluciones locales

En este marco, las políticas estrictamente nacionales (limitar alquileres, dar ayudas a compradores, acelerar licencias) pueden tener efecto, pero son insuficientessi no se coordinan con medidas europeas.

La vivienda se ha convertido en un mercado interconectado, influido por el flujo de capital global, la demografía y las políticas monetarias. España comparte problemas con Alemania, Suecia o Hungría, aunque las circunstancias sean distintas y, a su vez, con Polonia o la República Checa. Y si la raíz del problema trasciende fronteras, también debe hacerlo la solución: más coordinación europea, inversión conjunta en vivienda asequible y reformas que frenen el uso especulativo del parque inmobiliario existente. Por desgracia, todavía suena a ciencia-ficción.

Ver 2 comentarios