Marc Fortuño

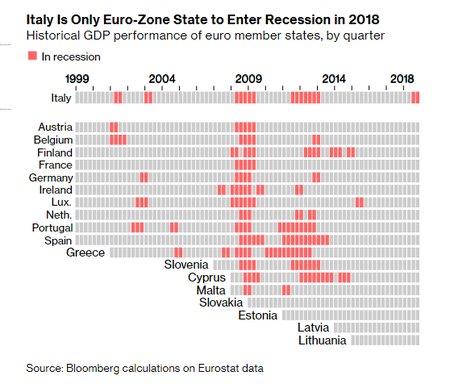

En términos económicos, una recesión se define como dos (o más) trimestres sucesivos en los que se contrae el PIB. Por ello, dado que la economía italiana se contrajo un 0,1% en el tercer trimestre de 2018 y un 0,2% en el último trimestre del año, se encuentra actualmente en recesión.

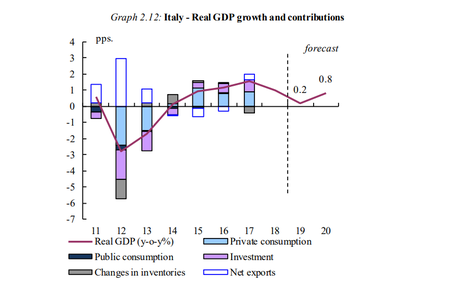

El crecimiento del PIB se ha estancado y las revisiones de crecimiento para 2019 se están revisando a la baja. Por ejemplo, la Comisión Europea (CE) reducirá al 0,2% su previsión de crecimiento en este año para Italia, muy por debajo del 1,2% estimado en noviembre.

Italia, la primera economía de la Eurozona en entrar en recesión

La economía italiana comenzó a perder impulso a principios de 2018 en medio de una ralentización más amplia de la Eurozona y se desplomó en una contracción en la segunda mitad del año.

Si bien la ralentización inicial se debió en gran medida a una menor dinámica la reciente desaceleración de la actividad económica se puede atribuir más bien a la ralentización de la demanda interna, en particular la inversión, ya que la incertidumbre relacionada con la orientación política del gobierno y el aumento de los costes de financiación. En términos anuales, el PIB real creció un 1% en 2018, ayudado por un considerable efecto de arrastre de los anteriores años.

Las dos contracciones trimestrales consecutivas de Italia ponen de relieve cuestiones más profundas: Es la única economía importante que entra en recesión sola. En las dos últimas recesiones de la Eurozona, hubo razones comunes para la desaceleración en todos los Estados miembros pero esta vez parece que Italia ha sido señalada por el debilitamiento de la demanda externa e interna.

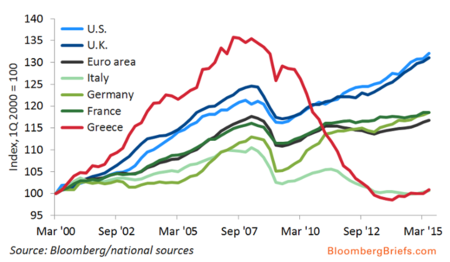

Con este traspiés, ya son cinco las recesiones que ha vivido su economía desde durante el siglo XXI, un récord absoluto dentro de la Eurozona y que entre los desarrollados se equipara a Japón. Con este estancamiento prolongado, su situación presente italiana (en términos dinámicos) es comparable con la de Grecia, aunque la economía helena ha visto perdido el 25% de su PIB desde 2008.

La complicada situación de la economía italiana

Los problemas de la economía italiana son numerosos: nivel extremadamente elevado de la deuda de las administraciones públicas y la ausencia de un ajuste fiscal estructural, una deuda externa neta relativamente elevada, una calidad de los activos del sector bancario aún débil, productividad estancada, el riesgo político y la incertidumbre derivada de la actual dinámica política.

Vayamos punto por punto. En lo que se refiere a su deuda, la contracción de la economía italiana significa que el erario público recaudará menos impuestos que antes. Por consiguiente, cualquier diferencial entre el gasto público y los ingresos proyectados deberá cubrirse mediante con más deuda.

Italia ya tiene la mayor deuda pública de la Eurozona, con unos 2,3 billones de euros (en comparación, la deuda pública griega asciende a unos 390.000 millones de euros, una sexta parte. De hecho, Italia tiene la cuarta deuda pública más grande del mundo después de Japón, Líbano y Yemen. Si la deuda se expresa en proporción al PIB, Italia ocupa el segundo lugar, después de Grecia, como el país más endeudado de la Eurozona, 132% del PIB frente al 182% respectivamente.

Debido a esta situación se puede entender por qué la CE estaba tan preocupada por los planes italianos de descabalgar en los ajustes del déficit, dando el paso extraordinario de oponerse al presupuesto propuesto por Italia. La CE exige que todos los estados miembros de la Eurozona sean aprobados para asegurar la estabilidad del euro, esta fue una medida decidida por la UE cuando se propuso el lanzamiento del euro y forma parte de los criterios de convergencia.

Si nos remontamos a los últimos meses de 2018, el Gobierno italiano desafió a la Comisión con un borrador de Presupuestos que contemplaba un objetivo déficit del 2,48%, lo que hizo saltar la alarma de los inversores que vendieron deuda italiana. Finalmente, en diciembre, Italia cedió en sus pretensiones y acordó un objetivo déficit del 2,04%.

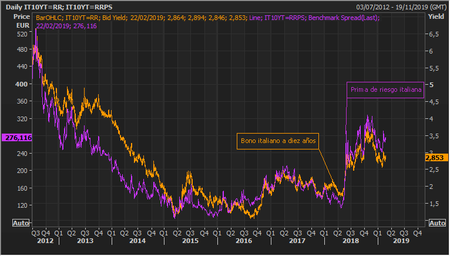

Pero fruto del deterioro de las perspectivas, se ha visto como el bono italiano a diez años ha pasado de una rentabilidad del 1,72% en mayo del año anterior, a cotizar al 2,85% actual. Y, la prima de riesgo, el diferencial frente al bono alemán a diez años, ha vivido un auge en este periodo hasta situarse en los 276 puntos básicos, niveles no vistos desde 2013.

La ampliación del diferencial de rentabilidad afecta directamente a los bancos italianos, ya que los prestamistas nacionales poseen 369.300 millones de euros de bonos italianos. A ello, sumemos la elevada morosidad bancaria que supone una combinación peligrosa en una economía que esta deteriorados sus expectativas.

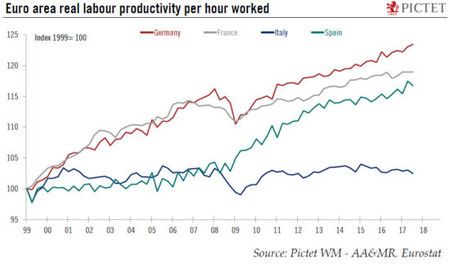

Italia tiene un historial de problemas crónicos en su economía más allá de la inestabilidad política o los problemas en sus finanzas públicas y es su bajo crecimiento económico que se ha fundamentado en una productividad laboral estancada, a diferencia de Alemania, Francia y España que han ido incrementando sus niveles de productividad.

Italia y el riesgo que comporta para la UE

Europa se está viendo en un cóctel de problemas internos y externos que tienen el mismo denominador común, la política... Las políticas proteccionistas de Trump, las políticas que llevaron al Brexit y las políticas del Gobierno euroescéptico italiano que ponen en cuestión la estabilidad de sus finanzas públicas.

El BCE ha finalizado su expansión de balance en diciembre de 2018, la institución ha comprado, bajo su programa de compra de activos, 365.000 millones de bonos del gobierno italiano, frente al total de 2,1 billones, lo que supone el 17% del volumen total de deuda pública.

Las reinversiones de bonos de aún serán considerables. Dado el perfil de país y vencimiento de las tenencias del BCE, se esperan reinversiones en bonos italianos por un valor de 276 millones de euros en 2019. Sin embargo, el final de las compras de activos netos significa que el sector privado tendrá que absorber una mayor proporción de las necesidades de financiación brutas de Italia.

Y aquí viene el problema, si en el sector privado se incrementa la desconfianza sobre de la evolución de la economía italiana -que repercute en el cumplimiento del objetivo déficit- y, al mismo tiempo, debe adquirir más deuda que en las etapas anteriores bajo el paraguas del BCE, se abren diferentes interrogantes ¿Podrá el Tesoro italiano cumplir el calendario de sus emisiones para refinanciar su deuda? ¿Qué intereses deberá pagar?

Hoy la deuda italiana se encuentra a un paso de ser considerada bono basura. De rebajar un nivel más su rating, el BCE podría considerarla como un problema tanto por la reinversión de los vencimientos como para aceptarla en forma de colateral para los bancos italianos que busquen liquidez en el BCE. Del mismo modo que ocurrió en Grecia, la maltrecha banca italiana podría perder su acceso al BCE e iniciar el contagio a la banca europea.

Recordemos que estamos hablando de la tercera economía más grande de la Eurozona. Y si el problema de Grecia puso en jaque al proyecto europeo, la economía griega solo es una décima parte que la Italiana. Los riesgos están muy presentes.

Ver 2 comentarios