Jesús Martínez

Más movimiento y dinamismo, pero menos inversión. Es la frase que puede describir mejor el panorama del capital riesgo en España en los primeros seis meses del año. Un periodo donde se han incrementado de forma significativa el número de operaciones cerradas, pero se ha reducido el volumen invertido. En total se desembolsaron algo más de 92 millones de euros.

Es el balance que hace WebCapitalRiesgo cada semestre. En esta ocasión, éste tiene luces y sombras: una reducción del 10% en la inversión cerrada, aunque un incremento del 41% en el número de operaciones. Junto a un repunte de empresas extranjeras que acuden a España a invertir, se percibe la pérdida de fuelle de las nuevas acleradoras-incubadoras de empresas y un incremento de agrupaciones de inversores privados (a través de sociedades limitadas o anónimas) que invierten muy activamente.

Más actividad inversora general

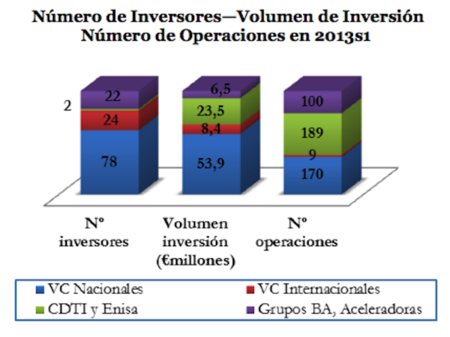

Como decíamos, la actividad del capital riesgo en España en los seis primeros meses se resume en tres cifras generales: - 92,3 millones de euros de inversión global. Representa una caída del 10% respecto al mismo periodo del año anterior y de más del 33% si se compara con el segundo semestre de 2012. La inversión privada ha perdido menos peso (once puntos porcentuales de reducción) y han ganado terreno el Centro para el Desarrollo Tecnológico e Industrial (CDTI), perteneciente al Ministerio de Economía, y la Empresa Nacional de Innovación (ENISA), dependiente del Ministerio de Industria.

468 operaciones concretadas. Se trata de un crecimiento muy importante en cuanto a actividad, pues hablamos de un 41% más que doce meses antes. Ocurre algo similar a la cifra de inversión: menos peso de las empresas de capital riesgo nacionales e internacionales y más de CDTI y Enisa.

Al cierre del semestre, un total de 162 inversores tenían al menos una empresa en fase semilla o arranque en cartera. De ellos, 125 realizan habitualmente operaciones. Entre estos últimos, 80 operan desde España y 24 en el extranjero. Los 21 restantes son aceleradoras y Business Angels.

VCs: más operaciones, pero menos volumen

Casi tres de cada cuatro euros invertidos en el primer semestre procedieron de estos fondos nacionales e internacionales que operan en España. En total 62,3 millones de euros, una caída del 22,7% en un año, más acentuada en las nuevas operaciones que en la ampliación en antiguas participadas (el importe medio por operación fue de 348.000 euros, frente a 523.000 euros de 2012). Sí

En cuanto a sectores, las firmas de base tecnológica aglutinaron el 88% del total, algo que se viene repitiendo de forma casi sistemática. Y si miramos al reparto geográfico, tampoco hay cambios respecto al guión de otros años: entre Cataluña y Madrid se repartieron casi el 62% de la inversión total.

¿El fin de las aceleradoras-incubadoras?

Tras la explosión en 2011 y 2012 de aceleradoras e incubadoras de startup, el primer semestre de 2013 han perdido fuelle. Eso sí, en beneficio de una decena de agrupaciones de inversores privados (a través de sociedades limitadas o anónimas que planean dar el salto a SCR) que han sido muy activos.

Entre aceleradoras y business angels sumaron 6,5 millones de euros en el primer semestre, lo que supone un incremento de casi 1,5 millones respecto a lo logrado un año antes. Prácticamente la totalidad se invirtieron en el sector de la informática, a través de un centenar de operaciones (un 20% más que el año anterior).

Los públicos ganan terreno

Los dos organismos públicos del sector, CDTI y Enisa, ganaron terreno durante el primer semestre, cambiando el guión que tuvo lugar el pasado año 2012. Así se ha pasado de 16,7 a 23,5 millones de euros invertidos y de 100 a 189 préstamos a empresas en fases semilla y arranque. Casi cuatro de cada diez euros fueron destinados a ampliaciones y el resto a nuevas iniciativas.

¿A qué se debe esta importante diferencia? Según explica Webcapitalriesgo, en los primeros seis meses de este año se contaron 84 préstamos de la línea joven de Enisa (4,6 millones de euros), que no estaban contemplados en el mismo periodo de 2012.

¿Y las previsiones?

Entre las operaciones más importantes llevadas a cabo están: la ronda de 17 millones de euros de la compañía del sector de la salud STAT-Diagnostica; la inversión de 4 millones en Ticketea por parte de Seaya Ventures, o los 2,8 millones de euros logrados por Akamon en su primera ronda.

Para el segundo semestre del año, las previsiones son buenas. Al margen de la actividad normal en un periodo más activo que el de los primeros seis meses, hay que tener en cuenta las operaciones de inversión ya anunciadas como la de la compañía AlienVault o la de Restalo, de la que dimos cuenta en estas líneas.

Más información | Webcapitalriesgo (PDF) En El Blog Salmón | Venture capital en España: menos inversiones, menos volumen, más aceleradoras y business angels, ¿Qué es el Venture Capital? Imagen | Tax Credits

Ver 1 comentarios