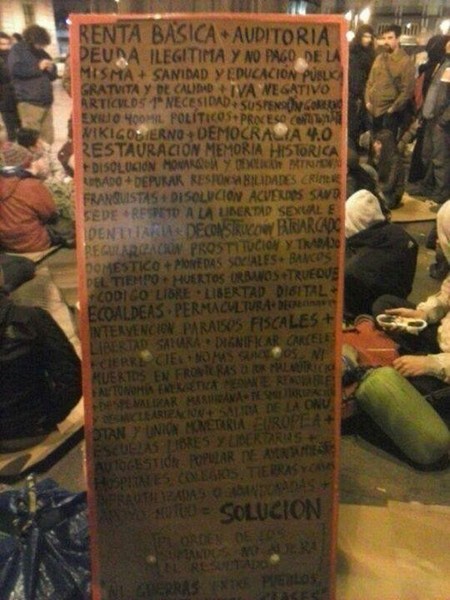

La acampada en Sol que se está gestando ha dejado un primer cartel de propuestas tal y como se acompaña al post. No puedo verificar si este cartel existe como tal y no vamos a entrar a discutir todas las medidas que se plantean en él excepto una que si me llama la atención que es el IVA negativo.

No sé cómo habrán pensado los promotores del cartel establecer este IVA negativo puesto que el IVA realmente quién lo paga es el consumidor final y el recaudador el Estado, por lo que no tendría lógica alguna que la propia empresa descontara la parte proporcional de IVA, pero si tendría lógica por ejemplo, que determinadas rentas bajas puedan solicitar al Estado la devolución del IVA soportado en determinados productos y servicios.

El procedimiento de devolución de IVA, trámite sencillo

Establecer un procedimiento de devolución de IVA soportado en el consumidor final es un trámite que se podría hacer ante la AEAT al año siguiente de haberlo soportado mediante el aporte de las facturas o facturas simplificadas) de las compras en bienes de primera necesidad y suministros básicos en la vivienda como luz, agua y telecomunicaciones y un mero escrito.

Limitar el importe máximo a devolver vinculado a los baremos de consumo usuales y determinar la tipología de productos y servicios que pueden acogerse a este sistema, es realmente sencillo y una mera cuestión de voluntad.

Aparte, este sistema, tiene una doble ventaja y es que se puede mejorar el control en el fraude que pueda existir en bastantes empresas si se les obliga en simultáneo a la presentación de los registros de IVA mediante el modelo 340 y se acaba con el sistema de módulos.

El intervalo de renta susceptible de devolución de cuotas de IVA soportado

Determinar qué hogares y familias pueden solicitar este IVA soportado en productos y servicios de primera necesidad es tan sencillo como establecer la línea en los baremos que determinan el umbral de pobreza de una familia y determinar el volumen de renta que tiene dicha familia junto con la situación patrimonial. A efectos prácticos, estamos creando una redistribución de riqueza directa mediante el cambio conceptual para un determinado perfil de contribuyente en un impuesto indirecto.

Este sistema, tiene una doble ventaja y es que permitiría a la vez reajustar el IVA al alza en determinados productos y servicios que se absorbe mediante la bajada propuesta de IRPF en el comité de expertos y no asfixiaría a la rentas tan sumamente bajas que ya de por sí no realizan pago de IRPF por no llegar a los umbrales mínimos de tributación.

¿Inconvenientes? Que hay que determinar un sistema fiable para evitar la picaresca y fraude y determinar en simultáneo un tope máximo de base imponible susceptible de devolución que se puede evaluar perfectamente accediendo a las bases de datos de IRPF y cruzando los resultados con los indicadores de estadísticas de consumo. ¿Qué coste puede suponer esta medida? Si tenemos casi 2 millones de familias sin ingresos, y un tope de devolución de 500 euros en IVA por ejemplo, supondría unos 1.000 millones de euros ¿asumible? Dependerá de la reclasificación de tipos impositivos pero puede serlo.

En El Blog Salmón | Propuestas y consecuencias económicas en el manifiesto por la dignidad del 22m,

Ver 87 comentarios