Onésimo Alvarez-Moro

Estamos cerca de ver los resultados de los tests de estrés, se esperan en abril, que el regulador central europeo, la Autoridad Bancaria Europea (ABE - European Banking Authority EBA), colaborando con la el Consejo Europeo de Riesgo Sistémico (CERS - European Systemic Risk Board ESRB), nos debe.

El objetivo de estos tests de estrés europeos es evaluar la resistencia de las entidades financieras en la UE a evoluciones adversas del mercado y evaluar el potencial de riesgo sistémico como resultado de situaciones de estrés. La evaluación se basa en la consistencia y comparando los impactos de distintos bancos.

Objetivos para evitar los riesgos sistémicos

La CERS ha identificado cuatro objetivos intermedios relevantes para salvaguardar la estabilidad del sector bancario. Estos están dirigidos a prevenir y mitigar los riesgos sistémicos, que pueden derivarse de:

-

El crecimiento excesivo del crédito y del apalancamiento. El crecimiento excesivo del crédito ha sido identificado como un factor clave de la crisis financiera, con un apalancamiento que actúa como un canal de amplificación.

-

El excesivo desajuste entre los plazos y la falta de liquidez del mercado. La dependencia en la financiación a corto plazo e inestable puede conducir a ventas forzadas de activos, a la falta de liquidez del mercado y al contagio.

-

Las concentraciones de exposición directa e indirecta. Las concentraciones de la exposición a los riesgos hacen que un sistema financiero sea más vulnerable a choques financieros, ya sea directamente a través de los efectos sobre los balances o indirectamente mediante la venta forzada de activos y de contagio.

-

El desajuste de incentivos con el fin de reducir el riesgo moral (moral hazard). Esto implica el fortalecimiento de la capacidad de recuperación de las instituciones de importancia sistémica, y contrarrestar los efectos negativos de los avales implícitos del Estado, es decir, reducir el apoyo que te da saber que eres demasiado grande para dejar caer.

Planes de acción

Para conseguir estos objetivos (PDF), se deben desarrollar:

-

Metodologías comunes para evaluar el impacto de situaciones económicos sobre el estado financiero de cada institución.

-

Enfoques comunes de la comunicación de los resultados de esas evaluaciones sobre la resistencia de las entidades financieras.

-

Metodologías comunes para evaluar el efecto de ciertos productos o procesos de distribución sobre las entidades financieras.

-

Metodologías comunes para la evaluación de los activos, según sea necesario, para efectuar los test de estrés.

Los riesgos analizados

Los bancos están obligados a los tests de estrés donde se evaluarán los siguentes riesgos:

-

El riesgo de sus créditos.

-

El riesgo de mercado.

-

El riesgo soberano donde está presente.

-

La titulización que tiene.

-

El coste de financiación.

-

Los riesgos específicos del sectores de enfoque de la entidad financiera.

-

El riesgos de mercado.

La evaluación de riesgos de crédito cubre sus riesgos directos pero también todas las contrapartidas con quién trabajan y están vinculados las entidades financieras, incluyendo:

-

Los soberanos.

-

Las instituciones

-

Las empresas financieras.

-

Las empresas no financieras.

Como parte de este análisis, se revisarán todas las posiciones expuestas a los riesgos derivados del incumplimiento de una contraparte, incluyendo:

-

Las posiciones de la cartera de préstamos,

-

Las posiciones de títulos mantenidos hasta su vencimiento.

-

Las posiciones disponible para la venta y valorados a precios de mercado.

Como parte de su análisis para los tests de estrés, también se tendrán en cuenta posibles impactos macroeconómicos negativos que se podrían ver en los años 2014 a 2016, impactos que evaluarán en colaboración con el Banco Central Europeo, con los reguladores nacionales y con la Unión Europea.

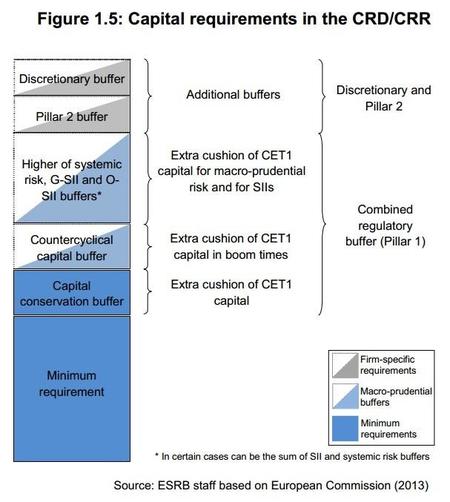

Distintos niveles de capital

A finales del año pasado, también han producido un Manual que tiene el objetivo de abordar temas importantes que atraviesan los distintos instrumentos de capital, instrumentos que dicen permitirán hacer frente a un crecimiento excesivo del crédito y al apalancamiento. Estos instrumentos incluyen:

-

El colchón de capital anticíclico (CCB).

-

Valor de préstamos (Loan-to-value - LTV), los ingresos del préstamo y el ingreso (Loan-to-income - LTI).

-

Los requisitos sectoriales.

-

El uso macroprudencial del Pilar 2.

-

El colchón contra el riesgo sistémico (Sistemic risk buffer - SRB).

-

Los requerimientos de recursos propios adicionales y el colchón de conservación de capital.

-

Un ratio de apalancamiento.

También nos dan evaluaciones necesarias que se refieren a varios de estos instrumentos, incluyendo:

-

Cómo seleccionar el instrumento más adecuado para un determinado riesgo.

-

Cómo reducir la tendencia hacia la inacción que las autoridades sufren cuando se enfrentan a costos inmediatos poro a beneficios sólo en el largo plazo cuando se utiliza un instrumento.

-

Cómo comunicarse con el público en general sobre la política macro-prudencial.

-

Cómo tener en cuenta los efectos sobre otros países del uso de cada instrumento.

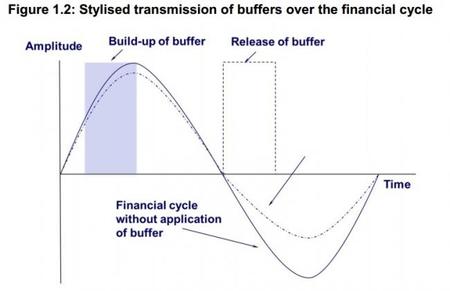

Al evaluar los indicadores que sugieren la necesidad de aumentar o liberar el conchón de capital, las autoridades reguladoras deberán desarrollar una metodología empírica sólida. Tal metodología normalmente deberán seguir las siguientes etapas, aunque las autoridades pueden desear explorar alternativas para reflejar las condiciones nacionales distintas:

-

Identificar períodos de crisis financiera asociados con el crecimiento excesivo del crédito.

-

Identificar y recopilar las variables económica/financieras relacionadas con las crisis financieras.

-

Emplear un enfoque adecuado para estimar la relación entre las variables medidas y los episodios de crisis. El grupo de expertos ha encontrado los siguientes tres enfoques de especial utilidad:

-

el enfoque de señalización, que utiliza los datos en bruto de los indicadores utilizados

-

el enfoque moderado, que transforma los indicadores utilizados en probabilidades de que se produzcan crisis

-

el enfoque utilizando el árbol de decisión (decision tree) como método de análisis

-

Utilizar una medida integral para evaluar previsibilidad de los indicadores utilizados.

Conclusiones

Por lo que veo, con tantas evaluaciones, modificaciones y reacciones necesarias para responder a las cambiantes condiciones de los mercados, para mantenerse al día, los reguladores deberán situar dos o tres de los suyos en cada banco. Como será fácil de desviar la atención de estos, será muy limitado el impacto de su presencia a la solidez financiera de las entidades bajo su evaluación y, como consecuencia, sobre la seguridad del sistema financiero.

La mejor forma de proteger contra los bancos que no están listos para soportar las cambiantes condiciones de los mercados es dejar a las disciplinas del mercado funcionar. Es decir que si no puedes hacer frente, pues se debería seguir una lista de pasos que aseguran la desciplina del mercado. Estos pasos deberían ser los siguientes:

-

la toma de la entidad por el regulador

-

el cierre, desmembramiento y venta de la entidad

-

el despido de los directivos

-

la recuperación de los sobresueldos de todo tipo recibidos por los directivos durante los anteriores cinco años

-

la pérdida total del capital de los accionistas

-

la pérdida total del capital de los prestamistas

Añadido a esto, se defenderían a los depositantes, hasta un nivel limitado, y al interbancario, para asegurar la liquidez del mercado.

Desgraciadamente, con el rescate de los participantes del sistema financiero se ha destrozado la disciplina del mercado y se ha dado rienda suelta al moral hazard.

¡El camino hacia la siguiente crisis financiera comenzó con las reacciones de rescate indiscriminado de los políticos y los reguladores a la actual crisis!

Vía | Spiegel (en inglés En El Blog Salmón | ¿Cuáles son los riesgos y las vulnerabilidades bancarios según la EBA? y El FMI dice que España está haciendo bien su reestructuración del sistema financiero Imagen | ESRB

Ver 8 comentarios