Marc Fortuño

El Pacto de Toledo parece que está encallado y no hay manera de cerrar la propuesta de revalorización de las pensiones. Todo ello, en un entorno en el que se han producido manifestaciones a la puerta del Congreso por parte de los jubilados.

El problema surge con la figura del IPC para la revalorización de las pensiones. Una propuesta sobre la mesa estaría encaminada a revalorizar las pensiones, como mínimo, al ritmo del IPC. Mientras que la otra propuesta, dice que hay que contemplar otras variables al IPC como pudieran ser la evolución del PIB.

¿Por qué los pensionistas quieren sus pensiones vinculadas al IPC?

Los pensionistas están reclamando que las pensiones se vinculen al IPC. La razón es más que obvia, durante décadas gran parte de ellos, forzados por la regulación del Estado, se incorporaron en un sistema que, entre sus beneficios, contemplaba que la prestación se actualizaría al ritmo de los precios.

Desde este punto de vista, exigen que si entraron en un sistema con unas determinadas características, dado que ahora son beneficiarios del sistema, no se alteren las reglas y mucho menos si van en contra de lo fijado anteriormente.

Si asumimos que los actuales jubilados tienen unas necesidades de consumo equiparables a los pesos representados por la cesta de compra del IPC, si la revalorización de las pensiones no es igual o superior a la evolución de este índice, los jubilados estarían perdiendo capacidad de compra.

Esto significa que en el momento de satisfacer sus necesidades de consumo, su renta adquiriría una cantidad comparativa menor de productos. Obviamente, como beneficiarios de la renta, se oponen a una medida que conlleve este resultado.

Los problemas de vincular las pensiones al IPC

Vincular las pensiones al IPC tienen dos grandes dificultades: el incremento del coste para el sistema de pensiones y, en menor medida, qué sucedería en el supuesto en el que el IPC de un año (o varios) fuera negativo.

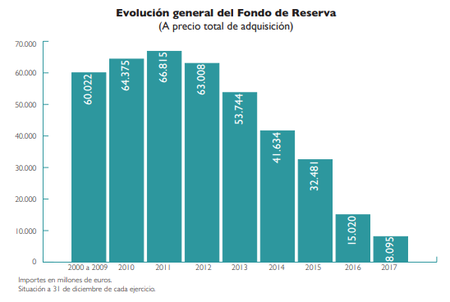

A día de hoy, la Seguridad Social se encuentra con un déficit de más de 18.000 millones de euros y desde los PGE se realiza aportaciones al sistema, en forma de deuda, para no incumplir el pago de las prestaciones a los perceptores y no dejar el Fondo de Reserva de la Seguridad Social a cero, tras el proceso menguante de los últimos años.

El gran problema de vincular la revalorización de las pensiones al IPC es el coste acumulado a lo largo de los años en un entorno en el que la población española se dirige a un envejecimiento. Para el 2050, las personas mayores de 65 años representarán más del 30% del total de la población, unos trece millones de personas, y dada la esperanza de vida, se calcula que los octogenarios superarán la cifra de cuatro millones.

Actualmente, con la última negociación de los Presupuestos Generales del Estado se restituyó que las pensiones se actualizaran de acuerdo al ritmo del IPC para los ejercicios 2018 y 2019 y se retrasó la entrada del factor de sostenibilidad hasta el 2023. Según calcula BBVA Research, este acuerdo ya supone un coste de 1.600 millones de gasto adicional en 2018 y 3.200 en 2019 frente al escenario de revalorizar las pensiones un 0,25%, de acuerdo con el Índice de Revalorización de las Pensiones.

Pero miremos a largo plazo... Con una inflación sobre los precios al consumidor media del 1,8%, el gasto en pensiones se incrementaría un 52% en 2050, lo que en términos de PIB supondría pasar desde el 11,7% actual hasta el 17,84%. Para que eso fuera realizable implicaría más ingresos públicos (si no se pretende tocar otras partidas presupuestarias) valorados en 70.000 millones de euros anuales.

Y si este diferencial de ingresos no recae exclusivamente en los afiliados de la Seguridad Social y se vinculara a los PGE, los pensionistas estarían contribuyendo a mantener su propia prestación, lo que equivale a "invitar a alguien a cenar pagando con su cartera".

También hay otro punto a mencionar ¿Qué ocurriría ante escenarios de deflación? En la serie histórica del IPC que parte de 1962, únicamente hemos visto caídas de precios en dos momentos puntuales: Un breve periodo de 2009 y desde finales de 2013 se entra en un periodo de bajos avances del IPC para caer en negativo en los siguientes años hasta el tercer trimestre de 2016, es decir, unos hechos que han ocurrido dos veces en los últimos diez años.

Dado que la premisa sería 'mantener el poder adquisitivo de los pensionistas', en un entorno de caída de precios al consumidor, las pensiones se deberían nominalmente a la baja para ajustar la capacidad adquisitiva de la misma. Una decisión que puede tener sus complicaciones por los sesgos existentes pues para la muchos beneficiarios tiene un mayor peso el valor nominal de la pensión frente al valor real de la misma que es lo que ha ocurrido en la última etapa de IPC negativo y la pensión se revalorizaba levemente con el 0,25%, con un importe nominal alrededor del euro.

En otras palabras, si los precios bajaran un 3% y la prestación bajara un 1%, a pesar de ver un incremento en términos reales en el poder adquisitivo de 2 puntos porcentuales, no parece que fuera una medida bienvenida por los sesgos existentes.

¿Y por qué al IPC?

Algunos economistas, como Miguel Sebastián, hacen una reflexión interesante... Las necesidades de consumo de una persona de más de 65 años, no son equiparables a la composición de la cesta de compra que refleja el IPC, por lo tanto cabe preguntarse si este índice sería el más adecuado para su revalorización.

El ejemplo más claro lo podemos ver en la participación en la cesta de la compra del IPC en sectores como medicina, vivienda o enseñanza que actualmente tienen los pesos del 3,95%, del 13,38% y del 1,67% respectivamente.

En términos generales, a mayores edades la propensión de la renta a las necesidades médicas se incrementa por lo que los jubilados están expuestos a una mayor sensibilidad en los precios de los fármacos. Por el contrario, dada la cultura de ahorro que ha sido focalizada en la compra de la vivienda, aunque sí se ven afectados por los gastos de mantenimiento, existe una inferior sensibilidad a las variaciones del mercado del alquiler, pues son perceptores de una renta en especie. Al mismo tiempo, las necesidades de enseñanza no tienen nada que ver con una familia con hijos por lo que esta partida se reduciría notablemente o desaparecería.

Por ahora, no hay ningún estudio oficial que refleje cómo habrían evolucionado o evolucionarán las pensiones de acuerdo a un nuevo índice que realmente ajustara los pesos de las diferentes partidas que en la cesta de los consumidores a las necesidades generales del colectivo de los pensionistas.

Ver 27 comentarios