Marc Fortuño

Los datos de afiliación media a las Seguridad Social en los últimos 12 meses han sido de 615.259 nuevos afiliados, un 3,47% más frente a las cifras del año anterior, siendo el mejor dato en los últimos 11 años, lo que sitúa la cifra total de ocupados 18.363.514 ocupados.

A pesar de estos fantásticos datos, lo cierto es que el volumen de empleo generado está siendo insuficiente para un déficit de la Seguridad Social que asciende a 18.000 millones de euros. No solo ésto sino que para este año se prevé un incremento de gasto de 3.000 millones de euros, es decir, un total de 21.000 millones de euros de déficit (sin tener en el impacto recaudatorio de la creación de empleo).

Actualmente, el sistema está soportando un total de 9.573.282 pensiones, un 1,20% más respecto al año pasado. Del dato global, 5.888.138 son por jubilación, 2.357.014 por viudedad, 948.393 por incapacidad permanente, 338.644 por orfandad y 41.093 a favor de familiares.

Los jubilados protestan por la modesta subida de las pensiones

Para este año, las pensiones de incapacidad permanente, jubilación, viudedad, orfandad y en favor de familiares del sistema de la Seguridad Social en su modalidad contributiva, y no concurrentes con otras, se revalorizaron el 0,25%, limitándose el importe a la cantidad de 2.580,13 euros.

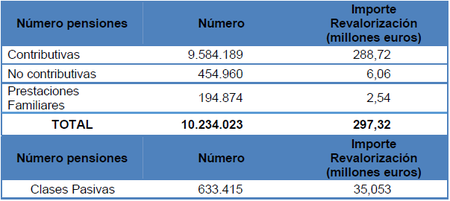

De las 9.584.189 pensiones contributivas que se revalorizaron a principios de año, 6 de cada 10 son de jubilación y cuyo coste total de la revalorización para 2018 alcanza los 297,32 millones de euros. En relación a las correspondientes a clases pasivas, son 633.415 pensiones con un coste total de revalorización que alcanza los 35,05 millones de euros.

En términos de cuantía, el importe de la pensión media sería de 932,29 euros (+1,83%), mientras que el importe de la pensión media de jubilación alcanzaría los 1.077,52 euros (+1,93%).

Nos encontramos que la revalorización de las pensiones ha sido inferior al dato del IPC que fue del 1,10%. Esto se traduce en una pérdida de poder adquisitivo para estas rentas de 0,85 puntos porcentuales. Debido a esta situación, los jubilados “han tomado las calles” en busca de la equiparación de la su renta para que no se vea menguada su capacidad de compra.

Los actuales beneficiarios del sistema público de pensiones reclaman al Estado que actualice su renta de acuerdo al incremento de precios al consumidor. Pero tenemos un problema de números... El actual sistema integra un déficit de 18.000 millones de euros al año, por lo que más gasto supone más déficit.

Al Partido Popular, el partido de gobierno, nada le gustaría más que poder satisfacer estas demandas de los pensionistas y revalorizar las pensiones, ya que está petición la solicita uno de los principales caladeros de votos para su formación política, los votantes de más de 65 años.

En un intento de equilibrar el gasto en pensiones, la última reforma de las pensiones del Partido Popular introdujo el factor de sostenibilidad que se aplicará en España en el año 2019. Para calcular la primera pensión se valorarán los siguientes parámetros: esperanza de vida en dicho momento que se revisará cada cinco años y vincular la revalorización de las pensiones a la situación presupuestaria (entre un mínimo del 0,25% y un máximo del IPC + 0,5%).

¿Qué hacemos con el déficit de la Seguridad Social?

El Gobierno apuesta por la devaluación de las pensiones en el largo plazo y que los pensionistas vayan perdiendo poco a poco su poder de compra. Sin embargo, con esa revalorización del 0,25% mínima ya están habiendo problemas en las arcas públicas.

El sistema no da más de sí por los déficits continuados y por ello, la hucha de las pensiones está solicitando créditos a los Presupuestos Generales del Estado para no quedarse a cero y aguantar las prestaciones vinculadas a las pagas extraordinarias. En otras palabras, los actuales y próximos pensionistas se han quedado atrapados en el sistema público de pensiones.

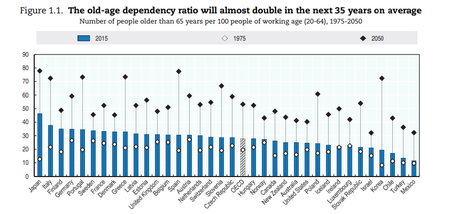

Cuánto más se revaloricen las pensiones, y teniendo en cuenta la integración, en los sucesivos años, de futuros pensionistas, los problemas presentes se irán agrandando. El informe de EAE Business School establece que para el año 2050 veremos 76 jubilados por cada 100 habitantes en edad de trabajar, siendo la segunda relación más elevada solo superada por Japón.

El problema es de fácil entendimiento, nos encontramos con dos grupos en el Sistema de la Seguridad Social: Los trabajadores en activo y los beneficiarios de la Seguridad Social (mayoritariamente jubilados). En esta relación, que fija las reglas el estado, las aportaciones del primer grupo son insuficientes para satisfacer las necesidades actuales del segundo grupo.

Debido a que, en la práctica, se ha consumido la hucha de las pensiones, si el sistema de reparto se basa en que los trabajadores en activo tienen la obligación de mantener las prestaciones presentes, toca decidir qué hacemos tanto con el actual déficit como con los futuros desequilibrios de un sistema que no resistirá la evolución demográfica. ¿A quién hay que imputarle el déficit?

Aquí viene el dilema político... ¿Es más conveniente incrementar las cotizaciones? ¿Recortar pensiones? ¿Trasladar las partidas de actuales beneficiarios a los Presupuestos Generales del Estado, en detrimento de otras partidas? ¿Mantener el déficit y esperar que "alguien" se haga cargo?

Todas estas decisiones van contra los intereses de alguien:

Para el grupo de pensionistas, la decisión óptima es que incrementen el total de cotizaciones de los trabajadores en activos. La opción de trasladar partidas de los beneficiarios de la Seguridad Social a los Presupuestos Generales del Estado podría suponer que se decidiera reprimir otras partidas de las que también son beneficiarios. También tenemos la opción de mayores impuestos indirectos que se traduciría en que el pensionista estaría pagando su pensión.

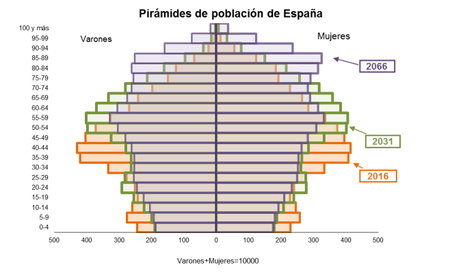

Para los trabajadores actuales, su mejor alternativa es dejar quebrar el sistema y su peor alternativa es la subida de las cotizaciones sociales. Dadas las perspectivas demográficas, los trabajadores actuales, especialmente los más jóvenes o aquellos que no estén próximos a la jubilación, serán las víctimas del sistema pues la demografía española tenderá a abandonar la forma piramidal.

El problema de fondo... El sistema de pensiones público es una estafa piramidal

El actual sistema de pensiones puede calificarse como estafa piramidal ya que los ingredientes que forman un sistema de pensiones de reparto tiene grandes semejanzas al esquema que llevó a Madoff a una condena de 150 años de prisión.

Tanto en el sistema de pensiones público como en las estafas piramidales existe una promesa económica que ofrece un atractivo a sus integrantes. En las estafas piramidales, esta promesa se escenifica con una rentabilidad futura mientras que, en los sistemas públicos de pensiones se “vende“ una aparente seguridad para que en una fecha futura el estado abone mensualmente una pensión.

En ambos casos, las aportaciones de los nuevos integrantes se destinan para la satisfacción de las condiciones de los participantes antiguos. De este modo, el cumplimiento de la promesa o condición del sistema vendrá dado por un esquema de integraciones sucesivas de nuevos participantes. Y en el supuesto que los nuevos participantes se reduzcan, se quiebra el funcionamiento piramidal.

Asimismo, se necesita la figura del intermediario, una persona o bien una organización que adopta la capacidad de integrar las aportaciones de los participantes y trasladar este importe, en su totalidad o parcialmente, a un grupo de beneficiarios.

Hay que mencionar algunos matices especiales entre ambas situaciones:

Cuando la estafa piramidal viene impulsada por parte de los agentes privados, existe libertad entre las partes, es decir, el Banco Santander entró en el esquema Madoff por voluntad sin una presión externa. Sin embargo, los Estados que impulsan sistemas de pensiones públicos coaccionan la renta de los trabajadores en activo, arrebatándoles la libertad de elección entre un sistema de pensiones público o privado.

En las estafas piramidales no se tiende a modificar las promesa inicial sino que, de un día para otro, la promesa de una rentabilidad simplemente desaparece al quebrarse el sistema de nuevas aportaciones o al huir el impulsor. Cuando la estafa piramidal lo lleva a cabo el poder político, se acometen una serie de reformas para ir alterando esa promesa inicial de una futura pensión, modificando tanto metodologías de cálculo para el importe como la edad de jubilación.

El poder político, mediante la legislación vigente, considera ilegal un esquema piramidal si lo ejerce un agente privado pero no si la acción es impulsada por la administración pública. En consecuencia, Madoff fue condenado por una estafa de 65.000 millones de dólares, mientras que en España, el gasto en pensiones públicas asciende a 140.000 millones de euros, siendo absolutamente legal esta práctica.

Ver 34 comentarios