Marc Fortuño

La inversión sostenible está en el foco de atención de las grandes gestoras de fondos. Una tendencia que viene impulsada por las iniciativas del sector público para alcanzar los objetivos del Acuerdo de París y los Objetivos de Desarrollo Sostenible.

Por parte de los inversores, incluida la incorporación de factores de transición climática en las decisiones de inversión, se ha producido un fuerte crecimiento en el uso de enfoques ASG: A (ambientales), S (sociales) y G (gobierno corporativo).

A su vez, la inversión ASG se ha convertido en una forma líder de financiación sostenible para el valor a largo plazo y la alineación con los valores de la sociedad, y ha evolucionado desde sus primeras etapas de desarrollo hasta la inversión principal.

La puntuación ambiental del pilar "A" de la calificación ASG se utiliza cada vez más como herramienta para alinear las inversiones con una transición de bajas emisiones de carbono, y en principio podría ayudar a desvelar una valiosa información prospectiva sobre los riesgos y las oportunidades de transición climática de las empresas.

Asimismo, han surgido una serie de productos y prácticas del mercado financiero para alinear los flujos de capital con la transición hacia una baja emisión de carbono. Éstos abarcan instrumentos para emisores, calificaciones de terceros, principios y orientaciones, así como productos de índices y carteras para ayudar a canalizar la financiación hacia las entidades en transición, y fijar mejor el precio de los riesgos y oportunidades de la transición.

Gestoras como Blackrock, líder mundial en gestión de activos, no han tardado en detectar la tendencia y posicionarse mediante una extensa gama de productos de inversión para canalizar el deseo de inversión por parte de los inversores ASG, tanto desde el punto de vista de la renta variable como de la renta fija.

Además desde la directiva se ha marcado rumbo hacia la sostenibilidad, no porque Blackrock sea ambientalista sino, tal y como se cita en la carta de Larry Fink, CEO de la empresa, hacia sus directivos ejecutivos porque se definen como capitalistas y fiduciarios de los clientes. Para Blackrock existe una oportunidad.

"Estamos pidiendo a las empresas que establezcan objetivos a corto, mediano y largo plazo para la reducción de gases de efecto invernadero. Estos objetivos y la calidad de los planes para cumplirlos son fundamentales para los intereses económicos a largo plazo de sus accionistas. También es por eso que le pedimos que emita informes consistentes con el Grupo de trabajo sobre divulgaciones financieras relacionadas con el clima (TCFD): porque creemos que estas son herramientas esenciales para comprender la capacidad de una empresa para adaptarse al futuro."

Sin embargo no apuestan por desinvertir en las empresas vinculadas al carbono...

"Desinvertir en sectores enteros, o simplemente pasar activos intensivos en carbono de los mercados públicos a los mercados privados, no hará que el mundo llegue a cero neto. Y BlackRock no persigue la desinversión de las empresas de petróleo y gas como política. Tenemos algunos clientes que optan por vender sus activos, mientras que otros clientes rechazan ese enfoque. Las empresas con visión de futuro en una amplia gama de sectores intensivos en carbono están transformando sus negocios y sus acciones son una parte fundamental de la descarbonización. Creemos que las empresas que lideran la transición presentan una oportunidad de inversión vital para nuestros clientes y que impulsar el capital hacia estos fénix será esencial para lograr un mundo con cero emisiones netas".

Sin embargo, la carta no menciona las rentabilidades de las empresas ASG. Por lo que hay que preguntarse si existe un diferencial importante o no para este tipo de inversión.

Los resultados de la inversión ASG

En primer lugar es justo mencionar que a pesar de los notables avances, siguen existiendo retos considerables que dificultan la eficacia de estos enfoques, y en particular de la inversión ASG, para apoyar el valor a largo plazo y los objetivos internacionales relacionados con el clima.

Estos desafíos incluyen la promulgación de diferentes enfoques, las incoherencias de los datos, la falta de comparabilidad de los criterios ASG y las metodologías de calificación, así como la falta de claridad sobre cómo la integración ASG afecta a la asignación de activos.

Por ello, encontraremos estudios que apunten a una mejora de la rentabilidad en la inversión ASG frente al mercado y estudios que apuntan todo lo contrario.

Se han publicado más de 1.000 trabajos de investigación que exploran la relación entre los ASG y los resultados financieros desde 2015 apunta a un consenso cada vez mayor de que una buena gestión empresarial de las cuestiones ASG suelen relacionarse en una mejora de las métricas operativas, como el ROE, el ROA o la cotización de las acciones.

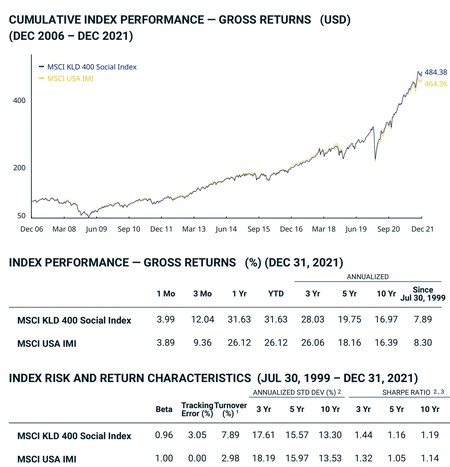

Para ofrecer resultados, nos centraremos en el primer índice ASG que fue el Domini 400 Social Index (ahora, MSCI KLD 400 Social Index), fue lanzado por KLD Research & Analytics en 1990. En la actualidad, existen más de 1.000 índices ESG, lo que refleja el creciente apetito de los inversores por los productos ASG y la necesidad de contar con herramientas de medición que reflejen con precisión los objetivos de los inversores sostenibles.

Vayamos a las rentabilidades anualizadas a diez años. Para el KLD 400 tenemos una rentabilidad anualizada del 16,97%. En comparativa y el MSCI USA ha dado un 16,64%.

Como vemos la inversión ASG, ha reportado relativamente mejores resultados frente a índices pero ¿es por valores más volátiles? Para responder a esta pregunta miremos la ratio sharpe que relaciona rentabilidad (descontando la tasa libre de riesgo) frente a volatilidad.

Para el índice KLD 400 tenemos una ratio sharpe a diez años anualizada del 1,19. En comparativa, en el MSCI USA es de 1,18... Prácticamente calcan los resultados, lo que significa que por el mayor riesgo incurrido al escoger este índice existe un plus de rentabilidad marginal. Sin embargo, ajustando al riesgo, la inversión ASG no muestra una gran disparidad frente la bolsa estadounidense.

Ver 2 comentarios