Desde sus orígenes, el modelo de negocio fundamental de la banca ha sido prestar dinero con una tasa de interés superior a la pagada por los ahorros depositados. Así, a mayor margen de interés, mayor rentabilidad del banco en proporción a los ahorros depositados y créditos concedidos. El hecho de que los bancos presten a un interés mayor del que ellos pagan se justifica en el riesgo asumido tanto en plazos como en volúmenes (pensemos por ejemplo en una hipoteca: tanto la cantidad prestada como el plazo de devolución son mucho mayores que la gran mayoría de cuentas de ahorro, sin cantidad mínima y generalmente con disponibilidad inmediata para el depositante).

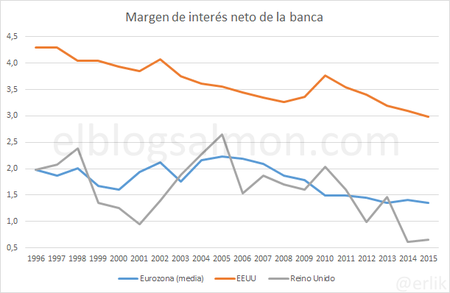

Sin embargo, en la actualidad este modelo de negocio apenas es rentable. Llevamos ya varios años con tipos de interés cercanos a cero (e incluso por debajo). Aunque los bancos siguen prestando a tasas mayores de las que ellos pagan por los depósitos, la diferencia lleva años reduciéndose, tal como indican los datos.

La respuesta obvia a este problema es que si los márgenes bajan, habrá que aumentar los volúmenes (es decir, dar más préstamos y captar más ahorros). Pero esto no es posible en el contexto de la actual crisis. Por un lado, el enfriamiento de la actividad económica implica menos demanda de crédito. Por otro lado, para evitar quiebras bancarias como la de Lehman Brothers u onerosos rescates públicos como el de Bankia, los bancos centrales están obligando a las entidades financieras a aumentar sustancialmente sus reservas de capital. Es decir, ahora los bancos tienen que mantener mucho más dinero 'aparcado' para hacer frente a posibles pérdidas, lo que también recorta sus posibilidades de ofrecer crédito.

En este contexto, ¿cómo consiguen los bancos mantener la rentabilidad? Aunque no hay 'magia', las entidades financieras sí han tenido que agudizar el ingenio para sobrevivir a la reducción de su principal fuente de ingresos.

Más y 'mejores' comisiones

Las comisiones son una de las fuentes favoritas de ingresos para la banca ya que no implican riesgo, al contrario que, por ejemplo, los pagos de intereses de un préstamo. En el pasado, los mayores márgenes de interés compensaban la gratuidad de ciertos servicios que son costosos para los bancos (por ejemplo el uso de tarjetas o las transferencias a otras entidades). En la situación actual son muchos los bancos que han empezado a cobrar por servicios que antes eran gratuitos, con especial impacto en un país como España, el segundo de la Unión Europea con los servicios bancarios más caros después de Italia. Notablemente, han subido las comisiones cobradas por servicios a clientes de otros bancos, como en el caso de los cajeros automáticos.

Además de cobrar comisiones por los servicios prestados, en el contexto actual a los bancos le resulta especialmente interesante ejercer de intermediarios. Es posible que tu banco te haya ofrecido recientemente contratar con ellos un seguro, un plan de pensiones o un fondo de inversión: no es casualidad que publiciten precisamente esos productos. En este caso, los bancos ejercen de meros intermediarios de la compañía de seguros o gestión de activos (que son quienes realmente venden el producto), y se llevan su comisión sin incurrir en riesgos.

Pasa lo mismo con los 'brókers' de bolsa. Las acciones que compran los clientes están fuera de la hoja de balance del banco, son propiedad del cliente y es éste quien asume todo el riesgo, mientras el banco se limita a cobrar comisiones de compraventa y custodia. Ante la baja rentabilidad de los depósitos y la buena marcha de la bolsa, el número de pequeños inversores operando en bolsa crece cada vez más, con las consiguientes comisiones.

Automatizar, digitalizar... y despedir

Son cada vez más los grandes bancos que anuncian inversiones millonarias en automatización y digitalización. Esto se traduce en aplicaciones móviles cada vez más avanzadas, donde el usuario puede gestionar todas sus interacciones con el banco, además de acceder a nuevos servicios como predicción de gastos o créditos instantáneos.

Las mejoras en las páginas web y aplicaciones móviles de los bancos tienen dos objetivos fundamentales: el primero, aumentar las ventas de productos al hacerlas más sencillas. Hoy en día muchos bancos permiten contratar un crédito o comenzar a operar en bolsa directamente desde la web sin necesidad de acudir a una oficina. Ello conecta con el segundo objetivo: hacer que los clientes sean autosuficientes. El modelo de banca 'self service' hace innecesarias las oficinas físicas, muy costosas para los bancos por los alquileres y sobre todo por el elevado número de empleados para mantenerlas en funcionamiento. A pesar de la reducción experimentada en los últimos años, España es el país europeo con mayor número de oficinas físicas por habitante, lo que en parte explica el alto precio de sus servicios bancarios en comparación con otros estados.

La automatización de procesos llega también a la 'trastienda' de los bancos, donde el software está empezando a sustituir la intervención humana. Un ejemplo es la concesión de créditos automatizada: un proceso que podía extenderse semanas y requerir la intervención de varios empleados del banco se puede hacer ahora en cuestión de minutos analizando mediante software las transacciones bancarias del solicitante. Esta tendencia hacia la sustitución de empleados por 'inteligencia artificial' hará que la actual oleada global de despidos en la banca se mantenga probablemente más allá de la crisis.

Competir contra sí mismos

La revolución tecnológica ha traído una plétora de apps y webs de servicios financieros ajenas a la banca tradicional. Agregadores que permiten a los clientes gestionar sus finanzas desde el móvil, tarjetas de créditos virtuales, brókers low-cost e incluso bancos 100% on-line que aprovechan sus bajos costes operativos para ofrecer servicios sin comisiones. Esta competencia es otra amenaza más a la ya limitada rentabilidad de los bancos tradicionales.

Sin embargo, la banca ha optado por seguir el refrán 'si no puedes con tu enemigo, únete a él', y son muchas las entidades que están dedicando importantes recursos a adquirir competidores digitales o lanzar los suyos propios. Por ejemplo, BBVA compró el banco online norteamericano 'Simple', y el grupo holandés ING lanzó recientemente su propio agregador financiero digital, 'yolt'. Además, decenas de bancos han creado sus propias incubadoras de startups financieras para asegurarse su parte del pastel.

De este modo, los bancos están consiguiendo atraer a nuevos clientes nativos digitales y 'millenials' que si bien no se sienten atraídos por la banca tradicional, sí lo están por estas 'marcas blancas' online. Gracias a esta competencia interna, buena parte de los clientes 'robados' por la banca digital a la banca tradicional acaban quedando en casa.

Ver 2 comentarios