Marc Fortuño

La evidencia a lo largo de los años concluye que los inversores tienden a sobreponderar, en exceso, una parte desproporcionada de activos domésticos en su cartera de inversión, un fenómeno conocido como "sesgo local". Es decir, la asignación de inversiones internacionales de los inversores se ve afectada por su propensión a incorporar las empresas cercanas a la región en sus carteras.

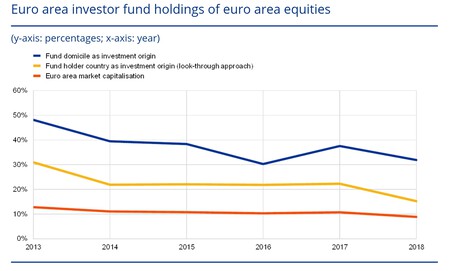

Desde el punto de vista de la Eurozona, los inversores aún tienden a sobreponderar las acciones de esta área económica en relación con su capitalización de mercado, lo que proporciona alguna evidencia de un "sesgo de la eurozona" en materia de renta variable.

Vayamos a los datos. En relación con la capitalización de mercado de las empresas que cotizan en bolsa, los inversores de la Eurozona siguen sobreponderados. En 2018, la capitalización de mercado de las empresas cotizadas en la Eurozona fue del 8% de la capitalización del mercado mundial, mientras que los inversores de la zona euro colocaron alrededor del 15% de sus acciones en renta variable de este entorno.

¿Y en España?

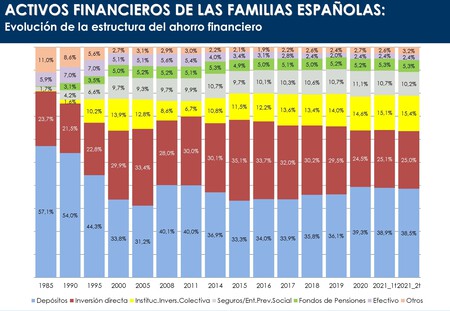

En las últimas décadas la generación boomer ha sido el timón sobre cómo había que invertir. Se ha pivotado sobre un perfil contrario a todo lo que tenga que ver con la volatilidad: ahorramos en la compra de nuestra vivienda (un evidente sesgo local) y el 40% de nuestros activos financieros está constituido por depósitos españoles y efectivo.

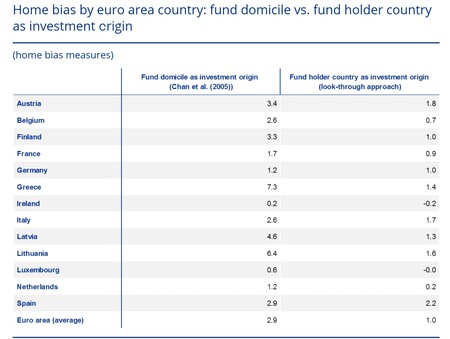

Si entramos en los fondos de inversión, los inversores españoles muestran una desviación de la participación del país de 2,9 puntos en sus tenencias de fondos de inversión frente la relación entre la capitalización de la renta variable española y la mundial. Es decir si la renta variable española pesa un 0,70% global, nuestros fondos estarían asignando un peso del 3,6%.

Como vemos en la tabla, países como Irlanda o Luxemburgo prácticamente tienen neutralizado el sesgo local. Esto se debe al ser grandes centros financieros, la medida del sesgo local cambia considerablemente para los países cuyos inversores colocan una gran parte de sus activos fuera del sector de fondos de su propio país.

¿Existen motivos para invertir más allá de nuestras fronteras?

En principio, si no existen restricciones geográficas, los inversores no deberían verse afectados por un determinado sesgo local. Pero la realidad se impone... invertimos en lo cercano, pues nos ofrece una mayor seguridad sobre el grado de conocimiento de esa inversión específica. Esto nos lleva a una asimetría en la información cuyo coste de resolución es percibido como mayor frente al coste de oportunidad de una cartera diversificada geográficamente.

Uno de los riesgos percibidos por los inversores al invertir más allá de las fronteras, es el riesgo de tipo de cambio. Se trata del impacto financiero debido a las fluctuaciones del tipo de cambio. El miedo a exponerse a otra divisa, puede echar atrás a muchos inversores que no se mueven más allá de España o la Eurozona en la composición de su cartera.

Esta decisión presenta un coste... La diversificación de las carteras internacionales permite a los inversores obtener una relación riesgo-rentabilidad superior a la que ofrece una cartera de activos nacionales.

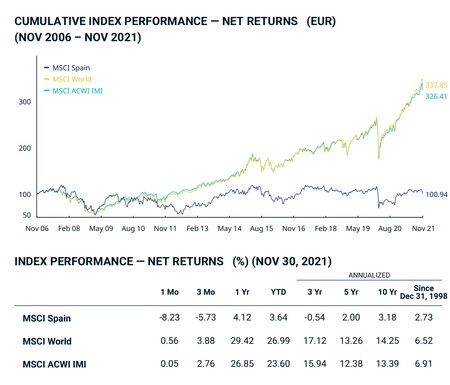

Y es que invertir en el Ibex puede parecer atractivo pero ello conlleva invertir en una bolsa que integra empresas representativas de la vieja economía, con Telefónica y la banca española hundidos en mínimos. Los números hablan por sí mismo, la rentabilidad de la bolsa española anualizada a diez años es del 3,18%.

Por el contrario, la bolsa global que representamos por el MSCI ACWI Index ha reflejado una rentabilidad anualizada en los últimos 10 años del 13,39% ¿la clave? Se integra una diversificación geográfica y sectorial más interesante, incorporando a Estados Unidos con un peso del 61% y destacando al sector tecnológico con el 24%.

Ver 1 comentarios