Marc Fortuño

El año ha empezado mal para las bolsas, los números rojos aparecen en el parqué y la bolsa tecnológica está liderando las caídas: El Nasdaq Composite cae un 11,44% en lo que va de año y un 17% desde los máximos desde el mes de noviembre.

Hasta aquí puediera contextualizarse todo dentro de la normalidad volátil de la bolsa tecnológica, pues tiende a desviarse notablemente, a la alza y a la baja, del resto de índices. Pero se están produciendo ciertos síntomas de agotamiento, que puede hacer pensar que la burbuja tecnológica está en su ocaso.

El primer síntoma es que cerca del 40% de las acciones de Nasdaq, han perdido la mitad de su valor desde noviembre. El Nasdaq se construye ponderando capitalización no por media aritmética de los valores.

A pesar del gran número de valores que se están desplomado, los grandes están sujetando al índice este año: Alphabet (-12,38%), Apple (-9,74%), Amazon (-15,97%), Microsoft (-13,75%) y Meta (-11,26%). Otros grandes valores como Moderna o Netflix en lo que va de año pierden un 39,65% y un 36,68% respectivamente.

Sobre este punto es preciso mencionar que una característica final de las grandes burbujas ha sido un estrechamiento sostenido del mercado y un hundimiento de las acciones más especulativas, muchas de las cuales caen a medida que sube el mercado de primera clase.

Esto ocurrió en 1929, en el 2000, y es lo que está ocurriendo ahora. Una razón plausible para este efecto sería que los profesionales experimentados que saben que el mercado está peligrosamente sobrevalorado pero sienten que por razones comerciales deben seguir ahí prefieren al menos saltar al precipicio con acciones más seguras.

Se da otro hecho curioso típico de las burbujas se produce una aceleración en la tasa de avance del precio a dos o tres veces la velocidad promedio del mercado alcista completo. En este ciclo, la aceleración ocurrió en 2020 y terminó en febrero de 2021, tiempo durante el cual el Nasdaq subió un 58% medido desde finales de 2019 y una subida espectacular del 105% desde el mínimo de marzo de 2020 por la crisis del coronavirus.

Recelo si miramos las valoraciones

Hemos comentado en numerosas ocasiones que la bolsa estadounidense cotizaba a valoraciones extraordinariamente elevadas y frente al histórico, la realidad invita al vértigo.

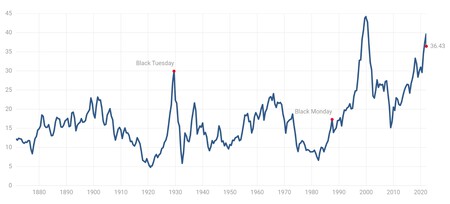

El PER de Shiller, que relaciona el precio de las acciones con el promedio de los beneficios por acción de los últimos diez años ajustado a la inflación se encuentra en una lectura de 36 veces, y en noviembre a 40 veces.

Esto significa que con el promedio de los beneficios de las acciones del S&P500 en los últimos diez años, deberíamos esperar 36 años para recuperar la inversión. Para contextualizar esta ratio, su media histórica es de 16,91 veces y el máximo histórico de la burbuja punto.com fue de 44,19 veces. Como dato curioso la gran burbuja de los años veinte finalizó cuando el ratio llegó a 30 veces.

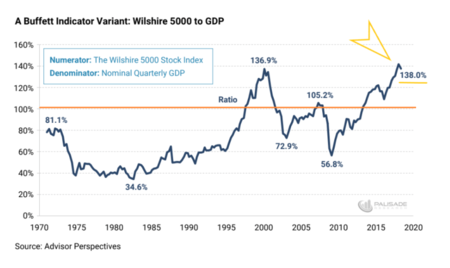

Otro indicador interesante es el ratio Buffet, que nos compra la capitalización del mercado frente el tamaño de la economía local. En este caso, desde la óptica estadounidense, la media del indicador Buffett se ha situado en torno al 65%. El ratio cayó por debajo del 30% varias veces durante la Gran Depresión y luego brevemente en 1982.

El ratio alcanzó un máximo de 88,3% antes de la caída del mercado en 1929 y de 136,9 durante la burbuja de las punto.com en 2000. Estos niveles ya los hemos sobrepasado en la actualidad.

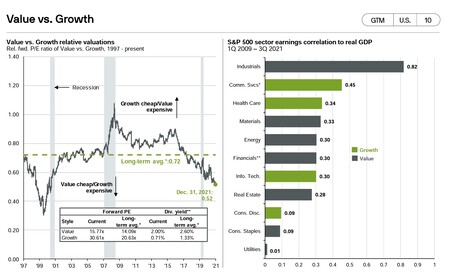

Otra rareza que nos encontramos en este mercado es que desde finales de la burbuja del 2000 los valores growth y value están excesivamente distanciados en sus valoraciones. Los PER esperados en los próximos 12 meses son de 30,61 veces para los valores growth y los value cotizan a la mitad con 15,77 veces.

Ver 1 comentarios