Marco Antonio Moreno

El Banco de Pagos Internacionales ha señalado que la crisis europea de la deuda soberana se perfila como una repetición de la crisis subprime de Estados Unidos que estalló hace casi tres años, y que fue el preámbulo del colapso financiero con la quiebra de Lehman Brothers. La institución, que actúa como banco central de los bancos centrales del mundo, dijo que las salvajes oscilaciones de los mercados en los últimos tres meses ha sido causada por una pérdida general de confianza que puede arrastrar a la economía a una nueva situación de estancamiento. Esta “pérdida de confianza”, es producto del excesivo apalancamiento financiero de la banca española:

“El rápido cambio en la confianza del mercado evoca los dolorosos recuerdos de septiembre de 2008, cuando el colapso de Lehman Brothers llevó a la economía mundial a una situación de estancamiento. En ambos casos, el sentimiento del mercado se deterioró rápidamente… Los problemas de una región (EEUU) tuvieron una rápida difusión a nivel mundial a través de la red de mercados financieros interconectados y con alta exposición de crédito entre sí”.

En el BIS Quarterly Review, presentado ayer, el BPI calcula las exposiciones de los bancos de Grecia, Irlanda, Portugal y España:

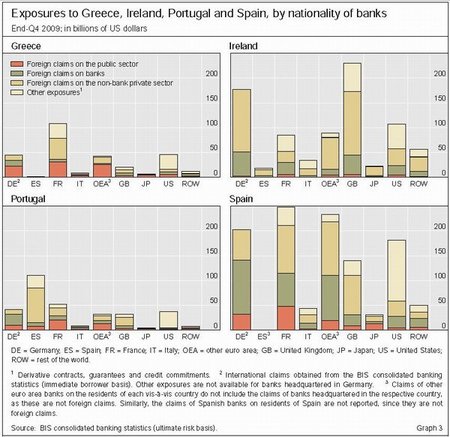

Al 31 de diciembre de 2009, los bancos con sede en la zona euro de Grecia, Irlanda, Portugal y España representaba casi dos tercios (62%) de todas las exposiciones de los bancos internacionalmente activos. Tenían 727 mil millones de dólares de las exposiciones en España, 402 mil millones de dólares de Irlanda, 244 mil millones dólares de Portugal y 206 mil millones dólares de Grecia, como lo señala el gráfico que os adjunto.

Los bancos franceses y alemanes estan particularmente expuestos a los habitantes de Grecia, Irlanda, Portugal y España. A finales de 2009, habían 958 mil millones dólares de las exposiciones combinadas ($ 493,000,000,000 y 465 mil millones dólares, respectivamente) a los residentes de estos países, equivalente al 61% de las exposiciones a todos los bancos de la zona euro. Los bancos franceses y alemanes estan más expuestos a los residentes de España ($ 248,000,000,000 y 202 mil millones dólares, respectivamente), aunque las composiciones de sus créditos sectoriales difieren sustancialmente. Los bancos franceses están especialmente expuestos al sector español privado no bancario ($ 97 mil millones), mientras que más de la mitad de los activos de los bancos alemanes extranjeros en el país estan en los bancos privados españoles (109 mil millones dólares). Los bancos alemanes también tienen grandes riesgos para los residentes de Irlanda ($ 177 mil millones de dólares), más de dos tercios ($ 126 mil millones) de los cuales fueron al sector privado no bancario.

Los bancos franceses y alemanes no son los únicos con operaciones de gran riesgo a los residentes de la zona euro que enfrentan las presiones del mercado. Los bancos con sede en el Reino Unido tienen grandes riesgos frente a Irlanda (US$ 230 mil millones) que hizo los bancos con sede en cualquier otro país. Más de la mitad de ellos (128 mil millones dólares) fueron para el sector privado no bancario. Los bancos del Reino Unido también tienen exposiciones importantes a los residentes de España ($ 140 mil millones de dólares), sobre todo el sector privado no bancario ($ 79 mil millones). Mientras tanto, los bancos españoles son los que tienen el más alto nivel de exposición a los residentes de Portugal ($ 110 mil millones), con dos tercios de esta exposición ($ 70 mil millones) en el sector privado no bancario.

Las exposiciones de los bancos declarantes al BPI al sector público de los países de la zona del euro frente a las presiones del mercado pueden ser puestos en perspectiva, comparándolos con el capital de estos bancos. Las exposiciones combinadas de Alemania, los bancos franceses y belgas para los sectores públicos de España, Grecia y Portugal ascendieron al 12,1%, 8,3% y 5,0%, respectivamente, de sus conjuntos capital de Nivel 1. En comparación, las exposiciones combinadas de los bancos italianos, neerlandeses y suizos a los sectores público fue igual a 2,8%, 2,7% y 2,0%, respectivamente, de su capital de Nivel 1. Estos ratios se situaron en el 3,4%, 1,2% y 0,7%, respectivamente, para los bancos japoneses y el 2,0%, 0,8% y 0,7%, respectivamente, por los bancos del Reino Unido. Las exposiciones de los bancos de EE.UU. para cada uno de los sectores público equivalían a menos del 1% de su capital de Nivel 1.

Como he señalado en otros artículos, la apuesta de los gobiernos para rescatar a la banca se basó en la premisa de la “falta de liquidez”. Sin embargo, eso fue un engaño: el estallido de la burbuja demostró la cruda realidad que muchos quieren esconder. La economía se hizo insolvente al basarse en reglas donde la desigualdad y la falta de transparencia financiera operó a sus anchas. Lo que ha quedado demostrado es que el modelo económico amenaza con barrer a la clase media, dado que ha ampliado las brecha entre extrema riqueza y extrema pobreza.

Más información | BIS Quarterly Review, junio 2010

En El Blog Salmón | El Financial Times alemán señala a España como el próximo pais que será rescatado, Estudio de la BIS sobre la alta y creciente deuda, Cierran los mercados financieros a la banca española

Imagen | BIS

Ver 8 comentarios