Onésimo Alvarez-Moro

La empresa de rating, Standard and Poor's nos trae un análisis muy relevante para estos días cuando el Banco Central Europeo (BCE) y la European Banking Authority (EBA - la Autoridad Bancaria Europea) acaban de publicar sus tests de estrés de los 130 bancos más grandes de Europa y que proximamente pasarán a la jurisdicción regulatoria europea, bajo el Single Supervisory Mechanism (SSM la centralización de la regulación bancaria).

Como ya he hablado ayer, el rigor de los tests de estrés ya se está cuestionando ya que, teniendo en cuenta elementos mucho más exigentes, el nivel de capital que los reguladores europeos dicen que se necesita se queda bastante corto.

El análisis de S&P tomo otro elemento que no he visto que se esté considerando mucho, que es el impacto sobre los balances de los bancos como resultado de que los bancos empiecen a reconocer las pérdidas de sus préstamos que están soportando en sus balances, reconocimientos que impactarán negativamente y directamente en sus niveles de capital.

Con las nuevas normas de contabilidad que están en el mercado, las Generally Accepted Accounting Principles (GAAP - los principios de contabilidad generalmente aceptados), a través de las International Financial Reporting Standards (IFRS - las normas internacionales de información financiera), el reconocimiento más riguroso de estas pérdidas será más exigente y los bancos tendrán menos margen de maniobra para retrasar su reconocimiento del estado real de sus balances.

Con las muchas críticas que los auditores han recibido en los últimos años, no les veo muy flexibles para permitir a los bancos más flexibilidad de lo que están permitidos.

Los elementos que dicen que perjudicarán el capital de los bancos incluyen:

-

Con las nuevas normas, se pasará del modelo existente, que sólo tiene en cuenta las perdidas sufridas, a la nueva situación donde se tendrá en cuenta elementos que podrían causar pérdidas en el futuro, que implicará que pérdidas se reconocerán más pronto y el resultante impacto sobre el nivel de capital se verá más pronto.

-

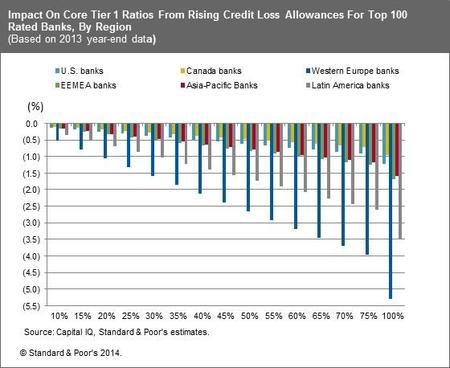

Se estima que estos nuevos modelos contables resultarán en el reconocimiento de más insolvencias con la consecuente disminución de capital de los bancos. El análisis de S&P estima que, dentro de los 100 principales bancos mundiales que califican, los bancos de Europeos podrían ver capital nivel 1 caer un promedio de 0,53% por cada 10% que aumenta las nuevas reservas requeridas.

-

Entre los bancos estadounidenses el impacto sobre el capital será mucho menor, con una reducción de su capital nivel 1 de un promedio de 0,12% por cada 10% que aumenta las nuevas reservas requeridas, aunque las distintas formas de interpretar las regulaciones podría aumentar el impactos sobre su capital.

-

Las nuevas reglas de contabilidad podrían llevar a algunos bancos a cambiar las estrategias de sus productos de préstamo, favoreciendo los productos de préstamo más cortos, para lograr un resultado contable más favorable. En casos extremos, la directiva del banco podría decidir limitar la suscripción de nuevos productos de crédito. Otra razón más de por qué la obsesión de los reguladores de que los bancos deben prestar más no es cumplida.

-

S&P prefiere el modelo estadounidense, sobre todo porque requiere el reconocimiento inmediato de todas las pérdidas de crédito esperadas, sobre el modelo IFRS, que se basa en la evidencia subjetiva del deterioro del crédito en el tiempo. Más importante aún, la falta de convergencia entre las normas IFRS y de GAAP estadounidense en esta área crítica de la información financiera del banco crea una complejidad innecesaria en la comprensión de la información financiera.

La magnitud del impacto sobre capital a través de los bancos en diferentes regiones proviene de una combinación de factores, incluyendo:

-

Las diferencias en los modelos de negocio de los bancos en las distintas regiones. En general, hay un mayor nivel de desintermediación en bancos estadounidenses en comparación con los bancos europeos, con estos últimos manteniendo una proporción relativamente mayor de préstamos en sus balances.

-

Las diferencias en las políticas de la anulación de préstamos en dificultades. Procesos legales, tales como la ejecución hipotecaria tienden a ser más lentos en algunas jurisdicciones (por ejemplo, los países del sur de Europa), por lo que pueden tardar más tiempo para los activos deteriorados que se dan de baja en el balance. Por lo tanto, los bancos en dichas jurisdicciones llevan a menudo altos niveles de provisiones contra activos deteriorados por un tiempo más largo.

¿Qué os parece, pensáis que el impacto de las nuevas normas contables se tomaron en cuenta en estos nuevos test de estrés?

En El Blog Salmón | Los resultados generales de los tests de estrés, según el BCE y el EBA, Pruebas de estrés del BCE no tomaron en cuenta el escenario deflacionario, Los bancos españoles aprueban los tests de estrés: Kutxabank, Bankinter y Bankia en el podio, Los objetivos y la metodología del Comprehensive Assessment europeo y Los principales peligros que pueden retrasar la recuperación económica

Ver 3 comentarios