Onésimo Alvarez-Moro

Este fin de semana se anunciaron los muy esperados test de estrés de los 130 bancos que pasan a ser regulados por Europa, proceso que llevaron a cabo el Banco Central Europeo (BCE) y la European Banking Authority (EBA - la Autoridad Bancaria Europea), el regulador europeo de los bancos. Como dije ayer:

No obstante, ya se están cuestionando los criterios utilizados. Por ejemplo, Marco Antonio esta mañana ya nos comentó que entre los escenarios evaluados no tomaron la posibilidad de que veamos deflación en la economía, algo que muchos esperan y que algunos piensan que ya estamos viendo.

Algunas de las críticas están siendo muy fuertes, críticas que indican que estamos mucho más lejos de la situación en que deberíamos estar, aunque nos están vendiendo lo contrario. Con todo lo que han estado haciendo, deberíamos estar con un sistema seguro y capaz de sostenerse incluso si reciben choques financieros inesperados.

El Center for Risk Management (CRM), en Lausanne, Suiza, de la facultad de economía de la universidad de Lausanne, nos dice que el gran problema es que los nuevos tests de estrés han sigo bastante suaves, es decir que han seguido más o menos el mismo camino de los otros tests de estrés.

Será interesante ver si, proximamente, veremos lo que vimos con Dexia tras uno de los últimos tests de estrés, cuando recibió el visto bueno europeo y poco después tuvieron que ir al gobierno francés piediendo ayudas.

Conjuntamente con el NYU Stern Volatility Institute (SVI) de la Stern School of Business, la escuela de negocios de la universidad de New York, liderado por profesor Rober Engle, Premio Nobel de Economía en 2003, han trabajado sobre el análisis de los riesgos en el sector financiero en situación de estrés extrema (PDF).

Al contrario a lo que nos cuentan las autoridades europeas, que el sistema financiero europeo ahora está muy bien capitalizado y que los pocos que todavía tienen deberes están con tiempo para cumplir, CRM concluye que la falta de capital de sólo 37 bancos, dentro de los 130 analizados en este proceso de tests de estrés, necesitan casi 500.000 millones de euros en capital, comparado con los 10.000 millones de euros reportados por el BCE.

El análisis de la CRM y del SVI se basa en valorar el riesgo sistémico y cómo impacta esto en la situación de cada banco. Toman el valor bursátil del capital de los bancos, como las bolsas reaccionarían en situación de estrés del sistema financiero y cómo estas reacciones impactarían en la situación de cada banco. Analizan el impacto del estrés del sistema financiero a nivel país, a nivel europeo y a nivel mundial para medir su impacto. Hasta analizan el impacto potencial de los distintos horarios de las bolsas alrededor del mundo, y los impactos retrasados potenciales sobre la situación de cada banco.

En esta situación de estrés sistémico, recalculan el valor de los activos para evaluar su situación y recalculan el valor del capital, para llegar a el estado del balance del banco en esa situación de estrés. Uno de los problemas que resalta, y que tiene en cuenta en sus cálculos, es que es precisamente en situaciones de estrés del sistema financiero cuando bancos necesitarían salir buscando más capital, precisamente cuando el mercado está menos abierto a suministrar ese capital necesitado.

Analiza cuatro bancos españoles, y sus resultados son los siguientes:

-

Banco Santander

-

Necesidad de capital (SRISK): 17.527 millones de euros

-

Capitalización: 84.350 millones de euros

-

Leverage ratio: 15,12%

-

LRMES: 39.80%

-

Necesidad de capital: 2.676 millones de euros

-

Capitalización: 9.460 millones de euros

-

Leverage ratio: 18,22%

-

LRMES: 29.74%

-

Necesidad de capital: 2.388 millones de euros

-

Capitalización: 54.720 millones de euros

-

Leverage ratio: 12,26%

-

LRMES: 39.08%

-

Necesidad de capital: 2.326 millones de euros

-

Capitalización: 10.500 millones de euros

-

Leverage ratio: 15,89%

-

LRMES: 36.77%

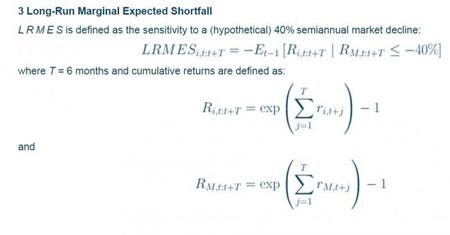

El SRISK es el riesgo que tienen en cuenta suponiendo una reducción de los mercados del 40% en seis meses, que consideran riesgo extremo, y el capital adicional necesario por la entidad si se viera este extremo. Bastante más de lo que nos dicen estos últimos tests de estrés europeos.

El Long Run Marginal Expected Shortfall (LRMES - déficit marginal esperado en el largo plazo) es la pérdida estimada del nivel de capital que se espera en las condiciones analizadas.

El Leverage ratio (el ratio de endeudamiento) demuestra el nivel de capital que necesitaría en situación normal para cubrir su situación, bastante por enciamo de lo que exige Basilea III.

El BCE y el EBA analizaron los riesgos de los bancos pero no fueron el paso más, que es el impacto sobre la situación de cada banco del riesgo sistémico que inevitablemente acompaña las dificultades cuando vienen. Este análisis añade otra capa que resulta ser muy importante.

Volveremos a estár sujetos a los bancos designados como institucones financieras sistémicamente importantes (SIFI – Systemically Important Financial Institution, los too big to fail) y volverá la petición a los bancos centrales y/o los gobiernos, que siguen pensando que tienen que rescatarlos para entrar con dinero público.

En El Blog Salmón | Los resultados generales de los tests de estrés, según el BCE y el EBA, Pruebas de estrés del BCE no tomaron en cuenta el escenario deflacionario, Los bancos españoles aprueban los tests de estrés: Kutxabank, Bankinter y Bankia en el podio, Los objetivos y la metodología del Comprehensive Assessment europeo y Los principales peligros que pueden retrasar la recuperación económica

Ver 10 comentarios