Onésimo Alvarez-Moro

En su documentación evaluando los resultados generales del Comprehensive Assessment de los bancos europeos más grandes, los tests de estrés, los reguladores concluyen que en el conjunto, están bastante satisfechos con los resultados, proceso que llevaron a cabo el Banco Central Europeo (BCE) y la European Banking Authority (EBA - la Autoridad Bancaria Europea), el regulador europeo de los bancos.

Recordemos que hicieron dos tipos de evaluación de los bancos , como detallé hace poco en estas páginas:

En el escenario base, la economía de la UE se desarrolle de acuerdo con las previsiones de la Comisión Europea (CE) hasta 2016.

En el escenario adverso, la evolución macroeconómica que se toma está deteriorada de forma significativa. El BCE ha colaborado estrechamente con la EBA en la metodología seguida en los tests de estrés y con el European Systemic Risk Board (ESRB-la Junta Europea de Riesgo Sistémico) que elaboró el escenario adverso.

Los riesgos que preocupan

En el segundo de estos, se enfocaron en medir el impacto sobre los balances y sobre el estado financiero de los bancos enfocados en los siguientes riesgos potenciales:

-

El riesgo de crédito.

-

El riesgo de mercado.

-

El riesgo soberano.

-

El riesgo de las titulizaciones.

-

El impacto sobre:

-

el costo de financiación del banco

-

los ingresos por intereses del banco

También pidieron a los bancos sus análisis del riesgo operativo, teniendo en cuenta especialmente el impacto sobre la cuenta de resultados, por ejemplo en elementos como los siguientes:

-

el funcionamiento administrativo

-

el impacto sobre los otros gastos

-

el impacto sobre los ingresos

-

el impacto sobre las reservas

Este análisis, dicen, que refleja los riesgos sistémicos específicos que dicen que son las amenazas más pertinentes a la estabilidad del sector bancario de la Unión Europea (UE) y que utilizaron en sus tests de estrés, que son los siguientes:

-

Un aumento de la rentabilidad de los bonos globales, que implica un aumento de los costes financieros para los bancos, amplificado por un cambio inesperado en la evaluación de riesgos, especialmente de las economías emergentes.

-

Un deterioro adicional de la calidad del crédito, especialmente en los países con una demanda débil.

-

El estancamiento de las reformas económicas que ponen en peligro la sostenibilidad de las finanzas públicas y la confianza de los mercados en la solvencia de los países.

-

El freno en el rito de mejora de la calidad de los balances de los bancos que pone en peligro la financiación de los bancos a costes asequibles.

Los principales resultados de los test de estrés

Los principales resultados que nos dan de la evaluación global de los 130 bancos más grandes de la zona del euro son los siguientes:

-

Un déficit de capital de 25.000 millones de euros ha sido detectado en 25 bancos, de los 130 analizados.

-

En el caso pesimista, los valores de los activos de los bancos necesitarían ser reducidos por 48.000 millones de euros.

-

De estos, 37.000 millones de euros no generan déficit de capital, es decir, que los bancos que podrían sufrir estos ajustes de valor se mantendrían dentro de los mínimos de capital axigidos.

-

El déficit de 25.000 millones de euros en capital y el valor ajustado de los activos de ajuste de 37.000 millones de euros implica un impacto global sobre los balances de 62.000 millones de euros.

-

Adicionalmente, exite una exposición de créditos en mora de 136.000 millones de euros.

-

El test de estrés adverso podría agotar el capital de los bancos por un total del 263.000 millones de euros, que reduce el capital mínimo en una media de 4%, del 12,4% hasta el 8,3%

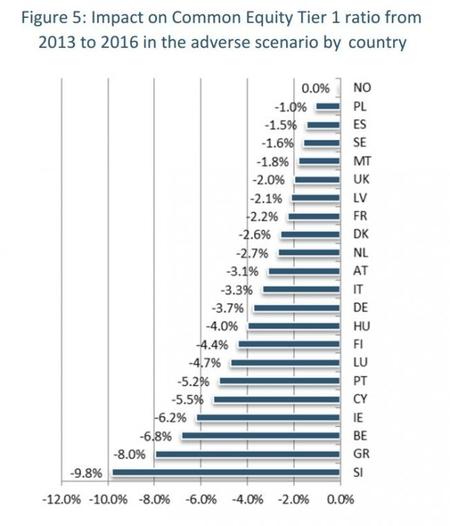

El caso adverso impacta a países en distintos niveles

En cuanto a países, como vemos en el gráfico, nos dicen que los bancos españoles están altos en la lista de los que menos pierden cuando se analizan los balances con parámetros más negativos.

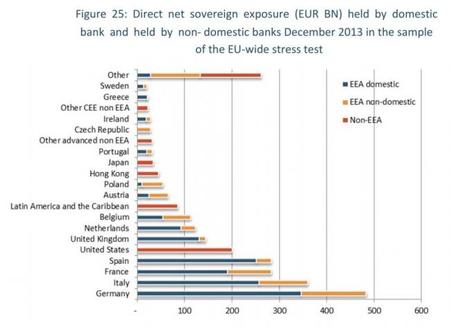

No obstante, como vemos en el segundo gráfico, los bancos españoles están altos en la lista de los bancos con más exposición a sus gobiernos domésticos, a través de sus inversiones en deuda estatal y préstams a los gobiernos.

La presentación de los resultados

En la presentación de los resultados ayer, Vítor Constâncio, Vicepresidente del BCE y Danièle Nouy, Presidente del consejo supervisor del of the Supervisory Board of the Single Supervisory Mechanism (SSM), nos resaltaron los siguientes cuatro puntos:

-

Resaltaron que la evaluación integral tiene características únicas, es decir, que:

-

combina una revisión de la calidad de los activos con un test de estrés macro, que dicen que es una característica muy singular.

-

Los resultados que presentan incluyen dan a conocer una metodología muy detallada, para los dos escenarios y, también, para el control de calidad de de informes presentados por los bancos.

-

Los tests de estrés involucró a miles de expertos, entre ellos cerca de 5.000 empresas privadas independientes. Más de 800 carteras individuales estaban en el alcance del ejercicio, lo que representa casi el 60% del total de los activos ponderados por riesgo de los bancos y lo que implica el análisis de crédito de 119.000 prestatarios de los bancos.

-

El ejercicio ofrece, con una transparencia sin precedentes, una amplia gama de datos de los balances de los bancos. Dicen que los resultados finales. El carácter masivo del ejercicio merece ser reconocido y que sus resultados son creíbles, porque provienen de una metodología precisa, a partir de una aplicación rigurosa y de un centro de control de calidad exigente de los resultados.

-

El proceso vino acompañado por una cantidad significativa de medidas frontales tomadas por los bancos. Desde julio del año pasado los bancos regulados por el Single Supervisory Mechanism (SSM la centralización de la regulación bancaria) han adoptado diversas medidas para fortalecer sus balances por más de 200.000 millones de euros, incluyendo unos 60.000 millones de euros en aumentos de capital. Estas medidas durante el proceso son parte del éxito global del ejercicio, incluso algunas de estas medidas impactaron directamente los resultados del ejercicio, especialmente las relacionadas al cubrir los déficit de capital que se encontraron.

-

La evaluación integral ofreció al BCE y al EBA importante información sobre los bancos que estarán bajo su supervisión directa y ayudará en sus esfuerzos en la creación de sistema de supervisión creíble y efectivo cara al futuro.

-

El rigor y la profundidad del proceso demuestra que los bancos podrán sostenerse cara al futuro y asegurará que la recuperación económica no será obstaculizada por restricciones en la oferta de créditos del sector bancario, siempre que haya suficiente demanda agregada.

Dicen que las condiciones del caso pesimista han sido los más rigurosos que se han visto en todos los tests de estres y, con eso, nos lo deberámos creer. No obstante, ya se están cuestionando los criterios utilizados. Por ejemplo, Marco Antonio esta mañana ya nos comentó que entre los escenarios evaluados no tomaron la posibilidad de que veamos deflación en la economía, algo que muchos esperan y que algunos piensan que ya estamos viendo.

Por el tono parece que no piensan que nos lo vamos a creer. Por lo menos en eso son proféticos.

Los siguientes pasos

Los 25 bancos que están bajo la lupa tienen dos semanas para presentar sus planes de aumento de capital detallando cómo s cubrirán sus déficits. Estos planes deben cubrir las deficiencias identificadas en los tests de estrés y en el caso negativo. Estas coberturas deben estar completadas antes del final de abril de 2015, para los que sufren en el test normal y antes de julio de 2015, para los que sufren con los tests más negativos.

Estos resultados se tendrán en cuenta en la supervisión diaria que el BCE y el EBA tendrán que asumir a partir de noviembre. En particular, los resultados se tendrán en cuenta en la evaluación continua de los riesgos de los bancos, de sus mecanismos de gobernanza, de su situación de capital y de su situación de liquidez, como parte de la revisión supervisora.

En El Blog Salmón | Pruebas de estrés del BCE no tomaron en cuenta el escenario deflacionario, Los bancos españoles aprueban los tests de estrés: Kutxabank, Bankinter y Bankia en el podio, Los objetivos y la metodología del Comprehensive Assessment europeo y Los principales peligros que pueden retrasar la recuperación económica