Marco Antonio Moreno

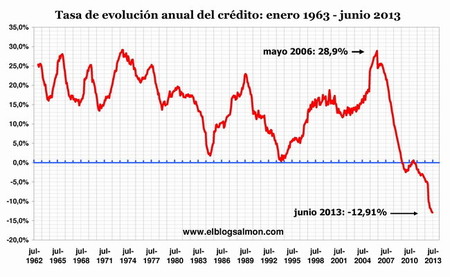

Tasa de evolución del crédito en la banca española

En unas recientes declaraciones el presidente del parlamento Europeo, Martin Schulz, planteó la necesidad de obligar a la banca a conceder créditos que ayuden a la reactivación de la economía real. Si bien las declaraciones de Schulz no ocultan su buenaintención: "No podemos permitir que las entidades financieras tomen el dinero a un interés prácticamente cero del Banco Central Europeo, sólo para apilarlo o invertirlo en su propio beneficio", chocan con la brutal realidad de una crisis que está demoliendo muchos paradigmas y destapando todos los miedos e incertidumbres, aumentando la valoración del riesgo.

La caída de la inversión que sufre Europa y el precipicio en la generación de crédito, han provocado el significativo repliegue de los inversores que han comenzado a ver que las oportunidades de la crisis se desvanecen. Crisis es sinónimo de oportunidad de cambio y muchos inversionistas tras la crisis de 2008 aprovecharon el boom en el precio del oro, el cobre y el petróleo, provocado por la marea china, para invertir en estos rubros... y a veces a costos demasiado elevados. El factor chino fue decisivo en el impulso que tomaron los precios de muchas materias primas y eso facilitó importantes flujos de inversión hacia estos sectores que ayudaron a paliar la crisis 2008/2009. El sólido empuje de los precios hizo pensar en un horizonte infinito de ganancias futuras y muchos proyectos (algunos que incluso excedían los requerimientos de capital) se pusieron en marcha. Esto está quedando al descubierto con la desaceleración de la economia china y la caída del comercio mundial.

Parte de los proyectos que lograron financiamiento a bajas tasas de interés, hoy comienzan a sufrir los efectos de la caída en los precios, y a temblar ante la inevitable alza en la tasa de interés, que no sólo dejaría en mal pie estas inversiones sino que obligaría a la empresas a liquidar sus bienes a precio de remate . Esto demuestra que si bien en un principio la crisis abrió la posibilidad de ganar dinero con nuevos proyectos, la posibilidad de perder dinero se ha ampliado en los últimos años. Y en verdad no se puede esperar otra cosa del entorno caótico que envuelve a la economía mundial donde la incertidumbre reina por los cuatro costados.

Los múltiples riesgos que enfretan los inversores

Los riesgos sistémicos son variados y en una enumeración simple y sin orden de prioridad tenemos el riesgo de un aumento sorpresivo de las tasas de interés. Tal como en el período 2001/2002, las tasas de interés se han mantenido excepcionalmente bajas y este es un caldo de cultivo para las crisis dado que fomenta la especulación y el hinchamiento de burbujas. En la actualidad no solo hay peligro con la burbuja inmobiliaria china sino también con la burbuja inmobiliaria del Reino Unido, cuyos precios sufrirán un significativo retroceso en los próximos meses. Y el aumento en las tasas de interés puede ocurrir en las próximas semanas.

Otro riesgo latente al cual temen los inversionistas, es el de la deflación, cuya cadena alentaría el proceso de postergar el consumo presente para consumir mañana cuando sea más barato. La deflación desalienta el consumo y la inversión dado que es una espiral contractiva que se retroalimenta y se hace aún más letal. Sin embargo, tampoco debemos negar los peligros inflacionarios desatados por los planes de flexibilización cuantitativa y las masivas inyecciones de dinero a la banca (que si bien aún no permean a la economía real) pueden destapar destellos inflacionarios en algunos frentes. Esto también pone en riesgo a la inversión dado que un descontrol en el aumento de los precios erosiona el poder adquisitivo de los consumidores. Es curioso que la economía esté expuesta tan crudamente a estos dos riesgos antagónicos: deflación por un lado, e inflación por otro.

También importa el riesgo del tipo de cambio y la guerra de divisas. El euro se cotizó ayer a 1,342 dòlares, su valor más alto en seis meses, lo que afecta la competitividad de los productos europeos, echando por tierra inversiones que podrían buscar rentabilidad ante un euro más barato. Esto confirma que para la banca y los inversionistas, la situacion actual es mucho más compleja que lo que supone el señor Martin Schulz. Los burócratas de la troika están aún ajenos la realidad de la crisis, y confirman su total desconexión con el mundo real.

Volatilidad, regulación y desempleo

Demás está hablar del riesgo bursátil, otro de los tópicos que paraliza a muchos inversionistas dada la volatilidad que hay en los mercados y donde todo se mueve sobre un terreno quebradizo. Esto lleva a desplomes súbitos en las valoraciones bursátiles de empresas aparentemente sólidas como Apple, Microsoft o Facebook, o el precio de activos como el oro o el cobre.

El riesgo de la situación en el Medio Oriente también afecta las inversiones y puede elevar a precios inciertos el precio del petróleo, dada la complejidad que gira en torno al Canal de Suez y los enormes costos humanos que está alcanzado la crisis de Siria y Egipto. Dado que el petróleo es la energía que mueve al mundo, debemos esperar un significativo impacto a nivel global si las crisis en el Medio Oriente empeora.

Los anuncios de regulación financiera también provocan miedo en los inversionistas dado que el terreno seguro y conocido de antes se convierte en arenas movedizas con gran incertidunbre sobre el futuro. La crisis de Chipre, con corralito y control de capitales, es un oscuro precedente de lo que puede ocurrir en algunos países de la periferia europea donde se le ha dado excesivo protagonismo a la banca y al sistema financiero.

También el tema del empleo afecta las inversiones. Ante niveles de desempleo altísimos y sin perspectivas de mejora, no hay estímulo para la invesión. Esto confirma que la crisis está en un callejón sin salida, porque autoridades como Martin Schulz aún no entienden la dinámica de la crisis, y siguen pensando que la economía se maneja desde el lado de la oferta. Hay que decirlo de una vez, para que llegue a oídos de Martin Schulz: la economìa se maneja desde el lado de la demanda. Y mientras la demanda esté por los suelos, no habrá repute ni de la inversión, ni del crédito, ni del consumo, ni de la economía global. Todo seguirá por los suelos.

En El Blog Salmón | Obligar a los bancos a prestar, una pésima idea, Implosión del crédito y morosidad tensionan a la banca española

Ver 13 comentarios