Marc Fortuño

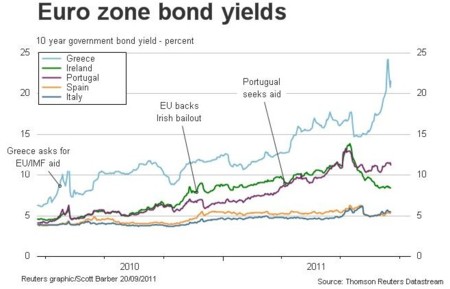

En la Eurozona hace cuatro años vivimos una tensión extrema por un posible escenario de ruptura del euro. En aquel momento países como Portugal, Irlanda, Italia, Grecia y España, los llamados PIIGS, vieron como los inversores desconfiaban de la capacidad de pago de los bonos por la falta de estabilidad presupuestaria en sus cuentas públicas. Dicho riesgo fue descontado en el mercado de bonos con el aumento de las primas de riesgo (diferencial de rentabilidad del bono soberano frente al bono alemán a diez años).

Presenciamos rescates de países enteros como en Grecia, Irlanda, Portugal o Chipre y un rescate bancario en el caso de España. Pero la intervención no sólo fue rescatar países sino que se ha llevado a cabo una manipulación monetaria de la cotización de los bonos impulsada por el Banco Central Europeo (BCE).

El objetivo de la intervención ha sido en primera instancia que los estados pudieran financiar sus emisiones de deuda pagando menores intereses, generando así un incentivo a seguir con el "derecho al déficit" y mantener una actitud laxa a la estabilidad presupuestaria. También han habido otros objetivos como combatir un posible escenario de deflación y la devaluación del euro.

Hemos pasado de un escenario en el que los inversores exigían por el bono español a diez años una rentabilidad del 6,75% (julio de 2012) a un escenario en el que el bono español cotiza a un 1,59%. Sin embargo la deuda pública en estos años no ha dejado de aumentar, al cierre de 2015, la deuda pública ha ido creciendo hasta suponer el 99% s/PIB, 1,03 billones de euros.

En las siguientes líneas vamos a repasar la política monetaria "no convencional" que ha llevado a cabo el BCE durante estos años y cómo ha alterado sustancialmente la curva de rendimientos de los bonos, creando una burbuja en el mercado de bonos.

La puesta en marcha del LTRO

En diciembre del año 2011, en Europa se llevó a cabo un rescate encubierto de la banca y de los Estados desde el BCE a través de una operación llamada LTRO, acrónimo de Long-term Refinancing Operation. ¿Cómo se hizo? Con esta medida el BCE ponía a disposición de las entidades bancarias dinero con intereses del 1% y con una duración de tres años para que compraran bonos soberanos que cotizaban con TIR's de los PIIGS cotizaban por encima del 5%.

Con esta operación el BCE amplio el balance en más de un billón de euros. En concreto, en diciembre de 2011, la primera ronda de la LTRO se saldó con un importe de 489.190 millones de euros. La segunda ronda fue en febrero de 2012, con 529.530 millones de euros.

El BCE consideraba que las operaciones LTRO ayudaban a reducir el riesgo sistémico, ya que los bancos tenían la capacidad de tomar préstamos baratos. Con esta medida, se propuso un gran negocio a la banca y los estados miembros pudieron financiar sus déficits sobredimensionados.

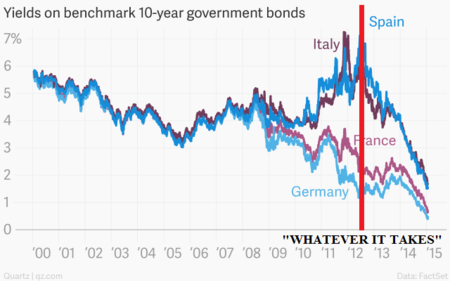

"Whatever it takes"

Los cimientos de la burbuja de bonos se consolidaron, en la conferencia del BCE del 26 de julio de 2012, en la que Mario Draghi dijo la siguiente frase: "Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough." (Dentro de nuestro mandato, el BCE está preparado para hacer lo que sea necesario para salvar el euro. Y créanme, será suficiente).

En ese momento todo el mundo lo entendió, "lo que sea necesario" incluía medidas como la puesta en marcha un programa de flexibización cuantitativa para llevar a cabo la compra de bonos en el mercado secundario. Con el cambio de expectativas, el mercado entendió el claro mensaje de la autoridad monetaria y se lanzó a comprar bonos lo que incidió directamente en la rentabilidad de los bonos que ha ido descendiendo paulatinamente en los últimos años.

Asimismo, desde "whatever it takes" los tipos de intereses fueron descendiendo, pasando del 0,75% establecidos en julio de 2012 hasta el 0,05% de la actualidad fijados en septiembre de 2014. Esta política tenía la finalidad de rebajar los rendimientos de los instrumentos de deuda de menor plazo. Para que el dinero se moviera, el BCE implantó en junio de 2014, una penalización sobre los depósitos de las entidades con un tipo de interés negativo del -0,10%, y en diciembre de 2015 se extendió hasta el -0,30%.

Finalmente llegó el QE

El 22 de enero de 2015 fue la fecha en la que Mario Draghi anunció el programa de flexibización cuantitativa o QE (quantitative easing) que se iniciaría en marzo. El QE se basaba en que el BCE adquiría 60.000 millones de euros mensuales en bonos públicos (45.000 millones) y privados (15.000 millones.).

Inicialmente el propósito del plan era una duración hasta septiembre de 2016, no obstante en el mes de diciembre de 2015 se decidió aumentar el programa de compras seis meses más hasta marzo de 2017.

Las consecuencias en el mercado de bonos

Modificar las expectativas de los inversores e intervenir el mercado de bonos ha tenido graves consecuencias para estos activos. La gran consecuencia es que estamos viendo a diferentes estados como sus bonos están cotizando TIR's negativas. Es decir, los inversores aceptan una perdida por la adquisición de determinados títulos de deuda.

Alemania por ejemplo está viendo como hasta siete años su curva de bonos está cotizando en terreno negativo, en Francia sus títulos de deuda pública hasta cinco años cotizan por debajo de cero. España por ejemplo, sus bonos a dos años cotizan a una TIR de -0,011%.

En las últimas subastas de Letras efectuadas en febrero, el Tesoro pudo colocar Letras con intereses negativos: Letras a 3 meses (tipo de interés medio -0,214%), Letras a 6 meses (tipo de interés medio -0,031%), Letras a 9 meses (tipo de interés medio -0,017%) y Letras a 12 meses (tipo de interés marginal del -0,055%).

¿Por qué los inversores han aceptado intereses negativos?

Los bonos funcionan de la siguiente manera a mayor demanda, el precio de los bonos soberanos va subiendo, por lo que se reduce la rentabilidad de los activos, hasta incluso situarse en tasas negativas. Aceptar intereses negativos puede parecer del todo ilógico en el panorama financiero (nadie paga para financiar a otro), por lo que sólo queda una alternativa, los inversores no han ido a vencimiento sino que han estado especulando con el precio de los bonos soberanos para colocárselos seguidamente al balance del BCE.

Asimismo, con este panorama tan volátil que inició China con la triple devaluación del yuan en agosto, los activos de menor riesgo como son los bonos alemanes se están beneficiando por ser considerado activo refugio, por la calidad del emisor... Y es que en ocasiones como la que estamos viviendo, los inversores prefieren una pérdida segura pero mínima que la exposición a la volatilidad.

Ver 4 comentarios