Marc Fortuño

El año 2018 ha sido volátil para las bolsas de alrededor del mundo tanto para los mercados desarrollados como los emergentes. Hemos visto cómo Estados Unidos ha corregido muy fuertemente desde inicios del mes de octubre, con las acciones tecnológicas liderando las caídas cuando habían sido el catalizador del mercado alcista.

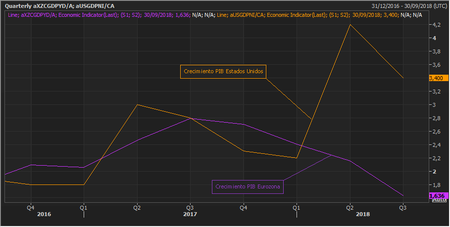

Si bien la bolsa estadounidense ha sufrido, la europea lo ha hecho aún más. Esto se debe a que a pesar de la correlación de ambas bolsas la economía estadounidense ha acelerado su auge económico, mientras que la Eurozona se ha sumergido en un proceso de desaceleración.

En las siguientes líneas, nos centraremos específicamente en la evolución del Ibex 35 que ha retrocedido casi un 15% en 2018 y veremos seguidamente cuáles son los escenarios que condicionarán su evolución para este ejercicio.

El peor año para el Ibex desde 2010

El Ibex 35 cerró el año pasado con una caída del 14,97%, alcanzando finalmente los 8.540 puntos. Este retroceso es especialmente relevante ya que desde el año 2010, el año en que se empezó a ver la crisis de deuda, en ningún ejercicio desde entonces se habían visto pérdidas similares en el global del año.

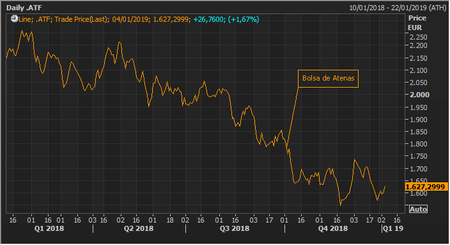

Si tomamos en perspectiva este dato, la bolsa española lo ha hecho sensiblemente peor que la francesa y la portuguesa que han caído un 10,95% y un 12,19% respectivamente. Pero también, lo ha hecho mejor que la bolsa italiana y la alemana Que han perdido un 16,15% y un 18,26% respectivamente. El peor puesto se lo lleva Grecia... Cae un 23,56% y lidera los números rojos de las bolsas europeas.

No es mérito de España quedar por encima de Italia y Alemania sino más bien por factores específicos de estos países. Por ejemplo, Italia se ha visto condicionada por las tensiones que ha originado su gobierno con la disputa Bruselas en lo que se refiere a los objetivos de déficit que finalmente quedó resuelto con la cesión por parte del gobierno italiano tras ver como los intereses de sus bonos se disparaban. Paralelamente, como veremos más adelante, Alemania se ha visto torpedeadas por el conflicto de guerra comercial que se ha abierto entre Estados Unidos y China.

Como ya repasamos en este blog, los resultados hasta septiembre mostraban que el beneficio neto de las empresas que forman parte del Ibex 35 habían experimentado una reducción de sus beneficios del 9,82%.

Como dato curioso, a pesar de que el sector bancario europeo ha sido uno de los más castigados en este año, hasta septiembre el Banco Santander incrementaba un 13% sus beneficios y el BBVA hasta en un 25,3%, por lo que la coyuntura de volatilidad ha traspasado a los propios fundamentales bancarios. Con la caída de las cotizaciones, este sector cotiza una ratio precio/valor contable del 0,7 veces, es decir, el mercado valora al sector en un 70% frente a su valor en libros.

Con la caída de este año, el Ibex 35 estaría cotizando a un PER (precio/beneficios por acción) de 11,90 veces, por debajo de la media histórica de 15 veces. En otras palabras, a beneficios constantes, la rentabilidad de las empresas del selectivo español (inversa del PER) sería del 8,4%.

2019: Un año marcado por el factor político

En 2019 nos encontramos cómo más que nunca el factor político terminará condicionando las expectativas finales de los inversores, y por ello, la evolución de los diferentes índices bursátiles.

Tenemos varios factores políticos encima de la mesa relevantes: La guerra comercial Estados Unidos y China que ya están afectando a la evolución del comercio mundial, el endurecimiento de la política monetaria de la Reserva Federal o la resolución final del Brexit.

El conflicto Estados Unidos y China por ahora está en modo de pausa y previsiblemente se resolverá en el primer trimestre de 2019. Finalmente veremos cómo la disputa arancelaria que mantienen ambos países se detiene o si bien sigue su auge que hemos visto en los últimos meses y qué ha sido percibido muy negativamente por los índices bursátiles.

Las dificultades en el comercio mundial perjudican especialmente a las economías abiertas que dependen específicamente del tráfico de las mercancías con otras economías. No es de extrañar, que el pasado ejercicio el gran varapalo de los índices bursátiles se lo llevó el selectivo alemán DAX con una caída del 18,26%, siendo el primer año negativo desde 2011.

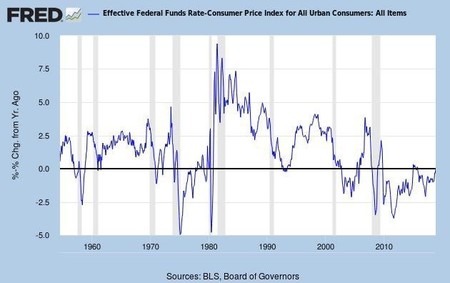

En referencia a los tipos de interés, lo que está descontando el mercado no es tanto los tipos de interés que ha establecido la Reserva Federal sino el giro de la política monetaria, tras muchos años viviendo bajo el paraguas del QE y de los tipos de interés ultra bajos. De hecho, si examinamos los tipos de interés reales que descuentan el avance de los precios vemos como hoy en día se encuentran en negativo, mientras que antes de que se produzca una recepción en Estados Unidos tienden a situarse en el 2%.

Todas estas incógnitas deben resolverse durante este año y a medida que los factores políticos se dirijan a un entorno de mayor estabilidad para los inversores, es decir favoreciendo el comercio mundial y un Brexit beneficioso para ambas partes en un acuerdo que siga permitiendo los flujos comerciales y que no haga entrar a ambos bloques económicos en un "territorio inexplorado", como May ha avisado recientemente.

Echando un ojo a las estadísticas

Quién marca la agenda de las bolsas mundiales, en mayor o menor medida, es Estados Unidos. Por lo tanto, nos centraremos específicamente en el selectivo bursátil S&P500 que es el principal selectivo del país para ver cuáles son los escenarios más y menos probables a partir de un retroceso tan fuerte con el vivido en el anterior trimestre del año.

El último trimestre de la bolsa americana ha sido nefasto con una caída del 15,55% y muy pocas veces, en tan solo un trimestre se experimenta un retroceso similar. Si nos centramos en la estadística, después de la Segunda Guerra Mundial únicamente 19 veces la bolsa ha retrocedido más de un 10% en un trimestre.

Si existe algo positivo que nos refleja la estadística, es que después de que en un trimestre se experimenten números rojos superiores al 10%, existe la probabilidad en un 78,9% de los casos en cerrar en positivo en el siguiente trimestre con una media de revalorización del 5,13%.

En los siguientes dos trimestres la probabilidad de un avance en positivo es del 73,7% para una media de revalorizacion del 11,28%. Y si proyectamos la estadística un año después de estas fuertes correcciones, la estadística nos muestra en el 73,7% de los casos cerrar en positivo con una media de revalorizacion del 15,94%.

Sí bien hay muchos flecos que quedan condicionados por los fundamentales que tenemos sobre la mesa en manos de decisiones políticas lo cierto es que hay una estadística de fondo que siempre hay que tener presente para dar un contexto a los vaivenes bursátiles que estamos viviendo.

Ver 7 comentarios