Marc Fortuño

La banca se enfrenta probablemente al mayor proceso de transformación que ha vivido en su historia, debido a la aparición del cliente digital, un cliente que no desea ocupar su tiempo en acudir a las oficinas bancarias (y tener que esperar para ser atendido) sino la inmediatez y efectividad del servicio.

Las tendencias tecnológicas, competitivas y de clientes emergentes están marcando la etapa para una posible desagregación de las cadenas de valor de los bancos y un cambio a la del clásico modelo de negocio bancario. La tecnología digital permite (u obliga) a los bancos a redefinir su papel. Las plataformas digitales emergentes y los desarrollos de FinTech presentan no sólo oportunidades, sino también riesgos.

La banca del futuro

La banca tradicional está siendo atacada en cada uno de los servicios que ofrece. En la concesión de créditos aparece el crowdfunding/crowlending, para servicios empresariales como el factoring aparecen plataformas que conectan proveedor y cliente para mejorar las necesidades de tesorería, en la banca privada aparecen los roboadvisors que ajustan el perfilado de los clientes, para la gestión de fondos de inversión se popularizan los fondos índice que 'compran' un índice a bajas comisiones... En pocas palabras están desmembrando la banca.

Por lo tanto, si actualmente la banca concentra todos los servicios financieros del cliente con los diferentes productos contratados, vamos a un modelo bancario absolutamente descentralizado, en el que para cada servicio que demande el cliente, existirá un proveedor de servicios determinado e incluso pueden aparecer bancos 'no bancos'.

Por ejemplo, Facebook puede convertirse en el gran banco 'no banco', en un actor principal de los servicios financieros a nivel mundial, con la capacidad de enfrentarse a los actuales gigantes financieros que conforman el tablero. De hecho, Facebook ya cuenta con uno de los aspectos más importantes para la banca: conocer el perfil detallado de cada cliente.

Ya hay algunas señales destacables como por ejemplo, la puesta en marcha del servicio de pagos Facebook Pay, que básicamente se trata de enviar dinero a tus amigos y 'molestarlos' por cualquier efectivo que te deban.

La pregunta del millón es si la actual banca será capaz de afrontar, con éxito, el gran reto de la transformación digital para salvaguardar todas sus líneas de servicios que ha estado ofreciendo, o bien quedará desplazada ante las nuevas alternativas financieras.

Proceso amplio de reestructuración de oficinas

Y poco a poco la dimensión física de la banca va perdiendo peso ante la digitalización. Según los datos del Banco de España, entre los años 2008 y 2017, el sector bancario español ha disminuido un 28% el número de entidades bancarias y las oficinas bancarias han reducido su número en un 39%.

Durante el año pasado, el número de oficinas bancarias operativas se redujo en 937, incluyendo sucursales de bancos, cajas de ahorros y cooperativas de crédito. En consecuencia, el número de oficinas operativas de entidades de depósito a finales de 2017 se sitúa en 27.706. En el siguiente gráfico puede apreciarse como el actual nivel de oficinas es equiparable a la extensión de 1981, cuando se registraban 27.676 oficinas.

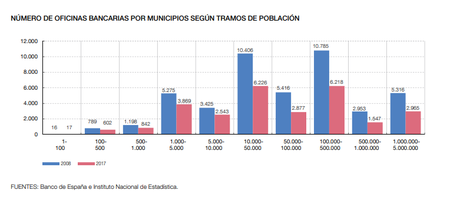

Este proceso lo podemos observar más detenidamente por la extensión de los municipios españoles en número de habitantes. Entre los años 2008 y 2017 ha sido más acusado en municipios de más de 10.000 habitantes debido a que la concentración de sucursales y cajeros era inicialmente mayor por el boom crediticio de la etapa de la vinculada a la burbuja inmobiliaria. En resumen, estos municipios cuentan con 15.043 oficinas menos en el período analizado

La reducción de oficinas en los municipios más pequeños viene dado por la necesidad de las entidades de adaptar su red ante la pérdida de habitantes que estas poblaciones vienen sufriendo por la despoblación de las zonas rurales.

En la Europa existe exactamente la misma tendencia generalizada. A finales de 2016 la Unión Europea contaba con cerca de 189.000 sucursales de entidades, después de acumular un cierre de oficinas de aproximadamente 48.000 desde 2008, una reducción del 20%.

El reto de la regulación

La banca es el sector más regulado que existe, lo que dificulta la adaptabilidad del tradicional negocio bancario al futuro de los servicios bancarios que exigen sus clientes. Y es que la regulación suele establecerse 'mirando por el retrovisor' por lo que si el poder político quiere seguir controlando la banca, será necesario que encuentre el equilibrio adecuado entre la protección del sector y su apertura para que entren en juego aquellos que generan valor añadido a los clientes.

Las regulaciones que rodean a la industria de servicios financieros han comenzado a adaptarse a las empresas de Fintech que han entrado en el mercado. Hay algún ejemplo interesante que conviene destacar como por ejemplo, Francia y la creación de un régimen específico para actividades de crowdfunding en octubre de 2014 y en general, ha reaccionado positivamente a la innovación en servicios financieros con una regulación menos rígida.

En este nuevo modelo presenta también riesgos, especialmente los relacionados con el Big Data. Tal y como hemos visto con Facebook, la seguridad de los datos podría verse comprometida por la filtración peligrosa de grandes cantidades de datos financieros confidenciales y, en el peor de los casos, un sistema automatizado podría incluso generar y proliferar fugas de datos mucho más allá del control humano.

Del mismo modo, en la industria financiera, los modelos automáticos de inversión están en auge con el diseño de algoritmos. Imaginemos que en este modelo ocurre algún tipo de fallo o error perdiendo grandes cantidades de dinero bajo su gestión, ¿Qué grado de responsabilidad deberían asumir el inversor, el accionista de la empresa o el programador?

Ver 3 comentarios